『投資初心者』ほったらかしで大丈夫な投資はこれ

こんにちは!たなかけ夫婦です。

LINEマガジンは8回配信予定ですので、今回のマガジンで後半戦に入りました。

投資のこともわかっていただけていると思っています。

話も核心に入ってきましたね。

本題に入っていきますよ~♪

今回は、「ほったらかしで大丈夫な投資」について、お話します。

たなかけ夫婦恒例、ポイント先出しコーナー。今日のポイントは5つ!

このような感じです。

↓↓↓↓↓↓↓↓↓↓↓

1.当面の生活費は確保

2.ネット証券を利用する

3.リスクの低い投資をする

4.複利を利用する

5.長期積み立て投資

では、一つずつ、説明していきますねっ。

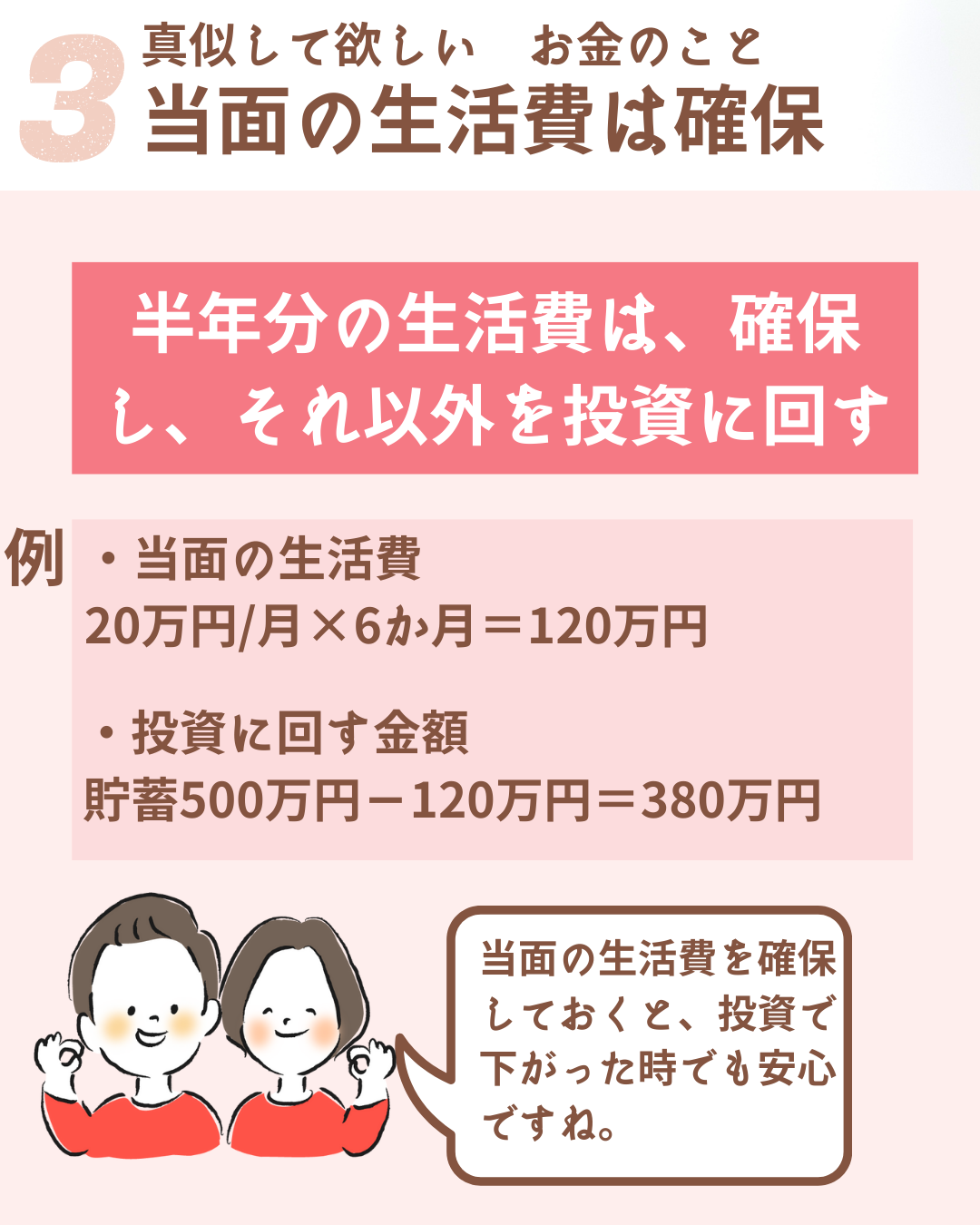

当面の生活費は確保

投資は豊かな未来をつかむために行うもの。

今の生活を落としてまでするものではないのです。

だから、これから投資を始めるというときには、貯金全部を投資にあてるのではなく、当面の生活費は確保したうえで、

それ以外を投資に回しましょう!

これ、とっても大事です。

前回で説明した通り、

収入・支出

資産・負債

を把握することで、次の2点を決めることができます。

↓この2点!

①資産である貯金から、投資にまわす金額

②毎月の収支から、投資にまわす金額

①.資産である貯金から投資に回す金額

当面の生活費というのは、3-6か月分ぐらいをめどに考えましょう。

3~6ヶ月生活していく現金・預金を確保しておくことで、投資で下がってしまったときでも、安心していられます。

もし、何か急にお金が必要になった場合でも、投資した商品を売らなくてすみます。

当面の生活費は、現金・預金で確保しているので、

投資分については、いったん下がってしまった日があってもそのままほったらかしにしておくことができるということです。

投資は、持ち金全部賭けて行う博打ではないのです。

まずは、日々の生活を大事にすること。その上で、明るい未来を見据えます。

②.毎月の収支から投資に回す金額

毎月の収支決済を確かめて、残ったお金を毎月の積み立て投資に回しましょう。

今迄は、プラスになったお金は、貯金していた(=銀行口座にそのままおいている)と思いますが

普通口座にお金を置いておいても、お金は増えません。

もしかしたら、貯金箱に入れていたかもしれませんが、ぶたの貯金箱(イメージです)はお金を増やしてくれません。

毎月の収支でプラスの金額は、こまめに投資に回して毎月こつこつと積み立て投資をしていきましょう。

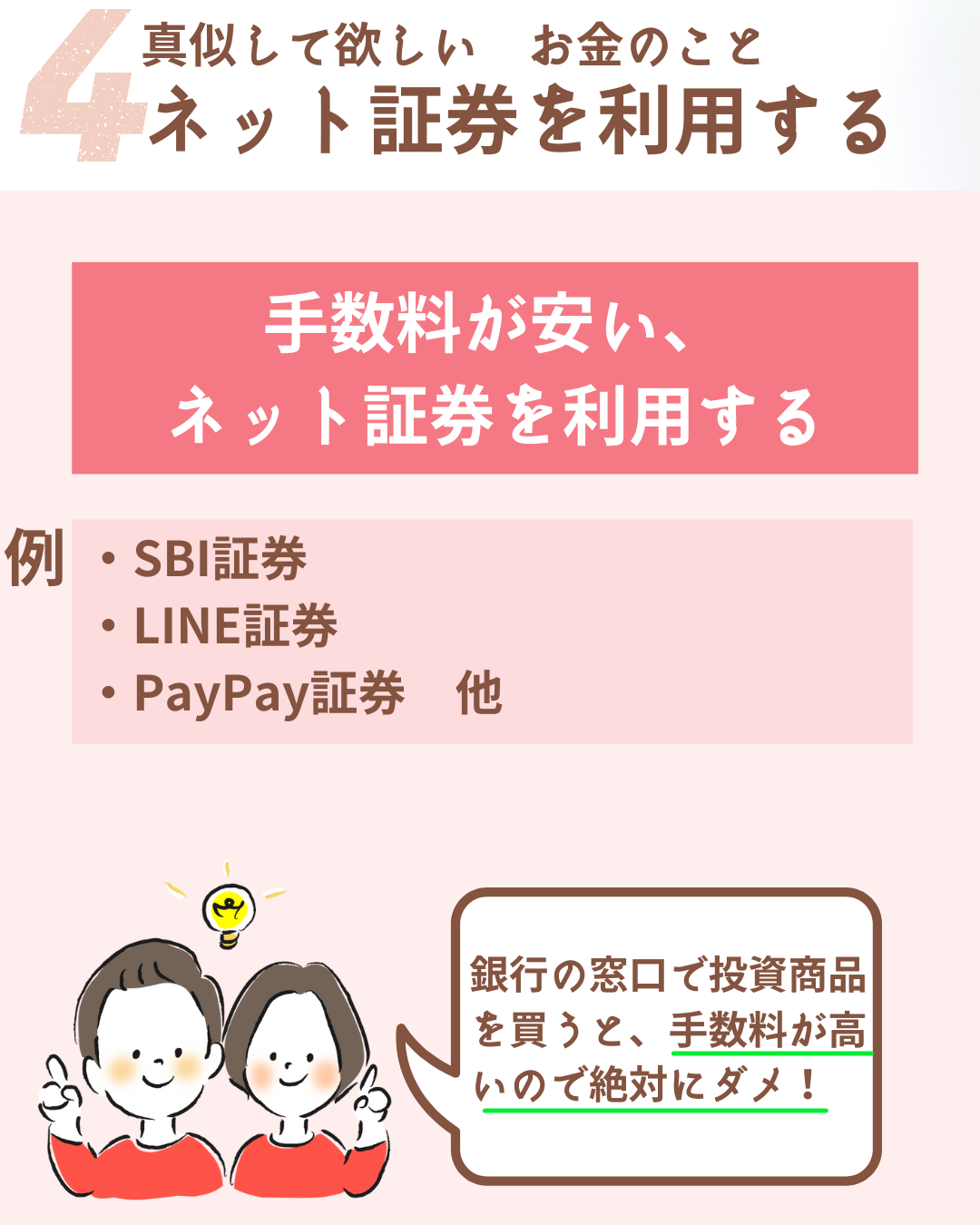

ネット証券を利用する

投資の際には、たなかけ夫婦は、ネット証券の利用をお薦めします。

前回のマガジンでも書きましたが、

銀行の窓口で投資商品を買うと、高い手数料を取られるので、絶対にやめてください。

さらにたなかけ夫婦はネット証券のなかでも、スマホのみでできる、スマホ証券が、すばらしと思っております。

スマホ証券を使えば、

・いつでも、どこでも気軽に

・すきま時間を利用して

会社員や主婦など、仕事や家事で忙しいひとでも、気軽に投資を始めることができるからです。

スマホ証券会社の口座開設も、スマホで簡単にできちゃいます。

え?どのスマホ証券がいいの?

・・・ごもっともな質問です。

「スマホ証券がすばらしい」と言った以上は、責任もってきちんとご案内するのが、たなかけ夫婦の務めですね。

スマホ証券のえらびかたについては、こちらの記事でわかりやすく説明していますので、

この記事を参考に、スマホ証券の口座開設をしてください。

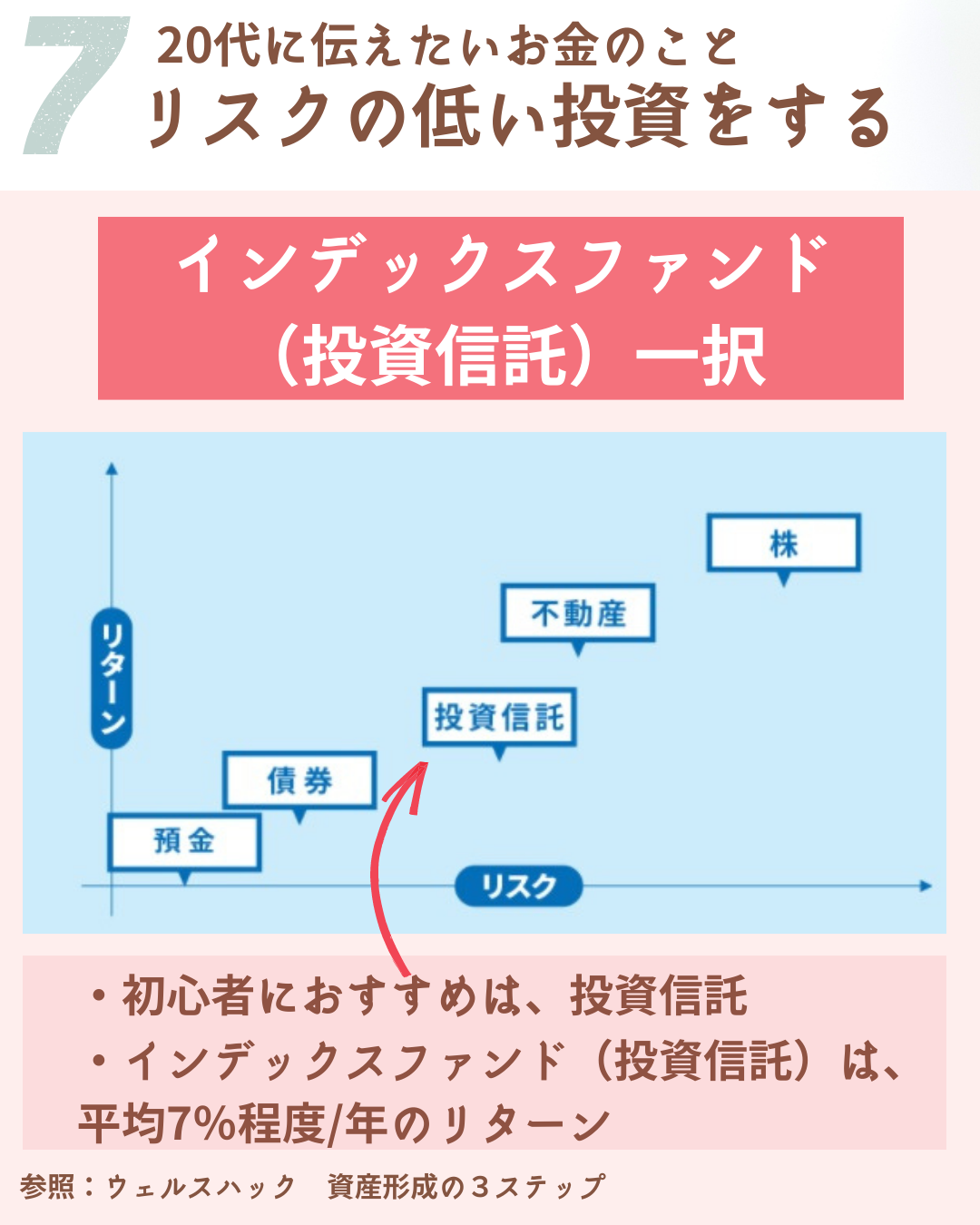

リスクの低い投資をする

投資する金融商品はいろいろあります。

商品を見ると、大きな利回りのものに目がいくのは、当たり前のこと。

でも、待って下さい。ここもポイント。

投資初心者のひとは、、リスクの低い投資から始めてみることを強くお薦めします。

ただ、リスクの低い投資は、リターンも非常に低いです。

例えば、上の表をみていただければわかりますが、

リスクの低い投資は、

・現金 ・債券 ですが、

それぞれの利回りは、ざっくりいうとこんな感じなんです。

現金 銀行預金金利 0.001%/年 程度

債権 日本国債10年利回り 0.05%/年 程度

日本国債への投資は、銀行に預金しておくよりもリターンは大きいですが。

それでも年利0.05%しかありません。

100万円預けていても、500円しか増えないのです。

これじゃ、今までたなかけ夫婦が訴えてきた、明るい未来は見えてきませんね。

じゃ、どうする?どうする?

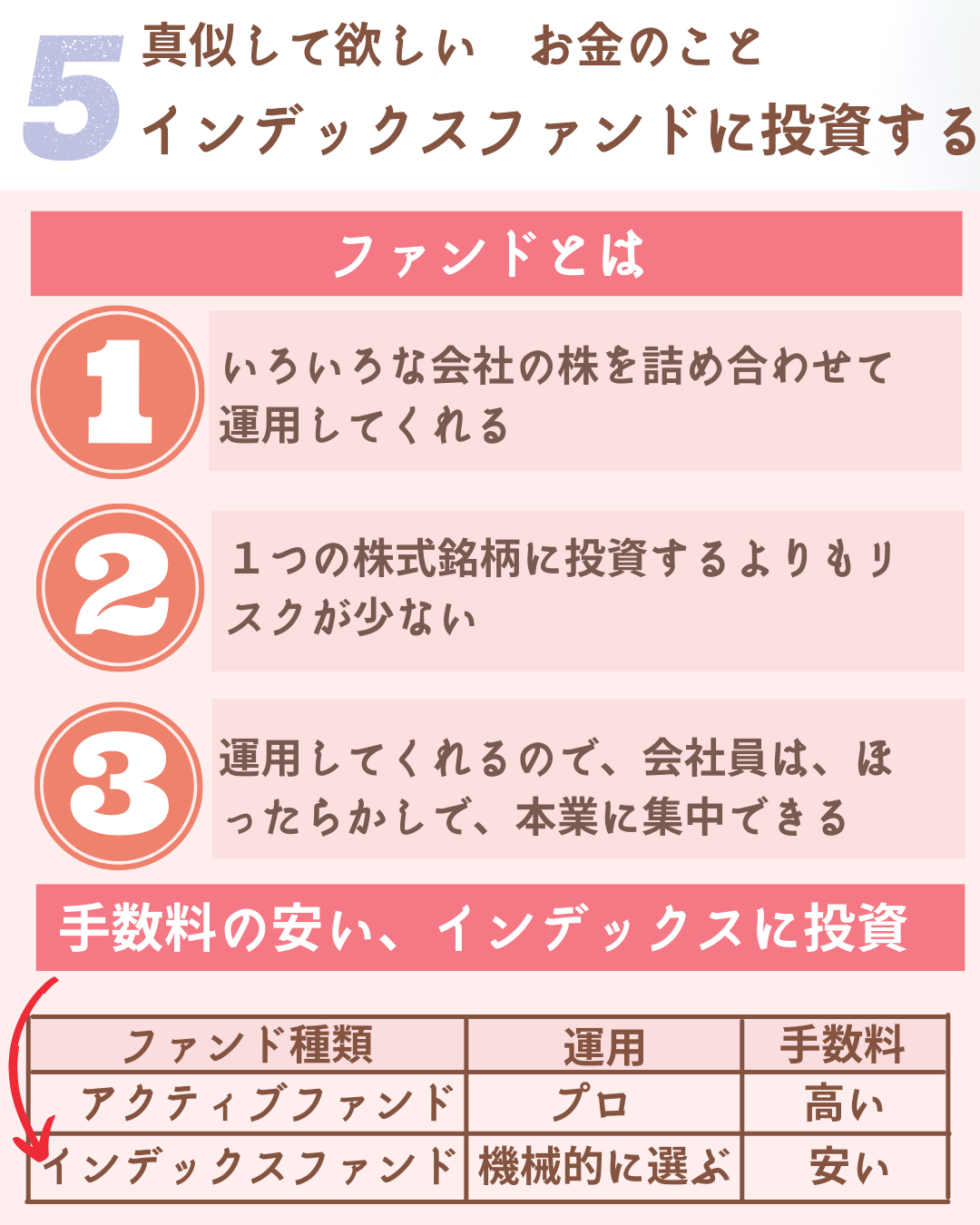

その次にリスクが低いのが、投資信託(ファンド)です。

投資信託(ファンド)とは、

1.いろいろな会社の株や債券を 詰め合わせて運用してくれるもの

2.一つの銘柄に投資するよりも リスクが少ない

というものです。

大きくわけて2種類あり、

1.アクティブファンド…プロが運用するもので、手数料が高い

2.インデックスファンド…インデックス(指数)に基づいて機械的に投資銘柄を選ぶもので、手数料が安い

私たちの目的は『資産』を増やすこと。

だから、いくらリスクが少ないと言っても、現金と債権はお薦めしません。

そのため、次のリスクの少ない投資信託、これに投資することをお薦めします。

「ほったらかし投資」では、投資者においしい

「インデックスファンド」に投資します!

理由は、

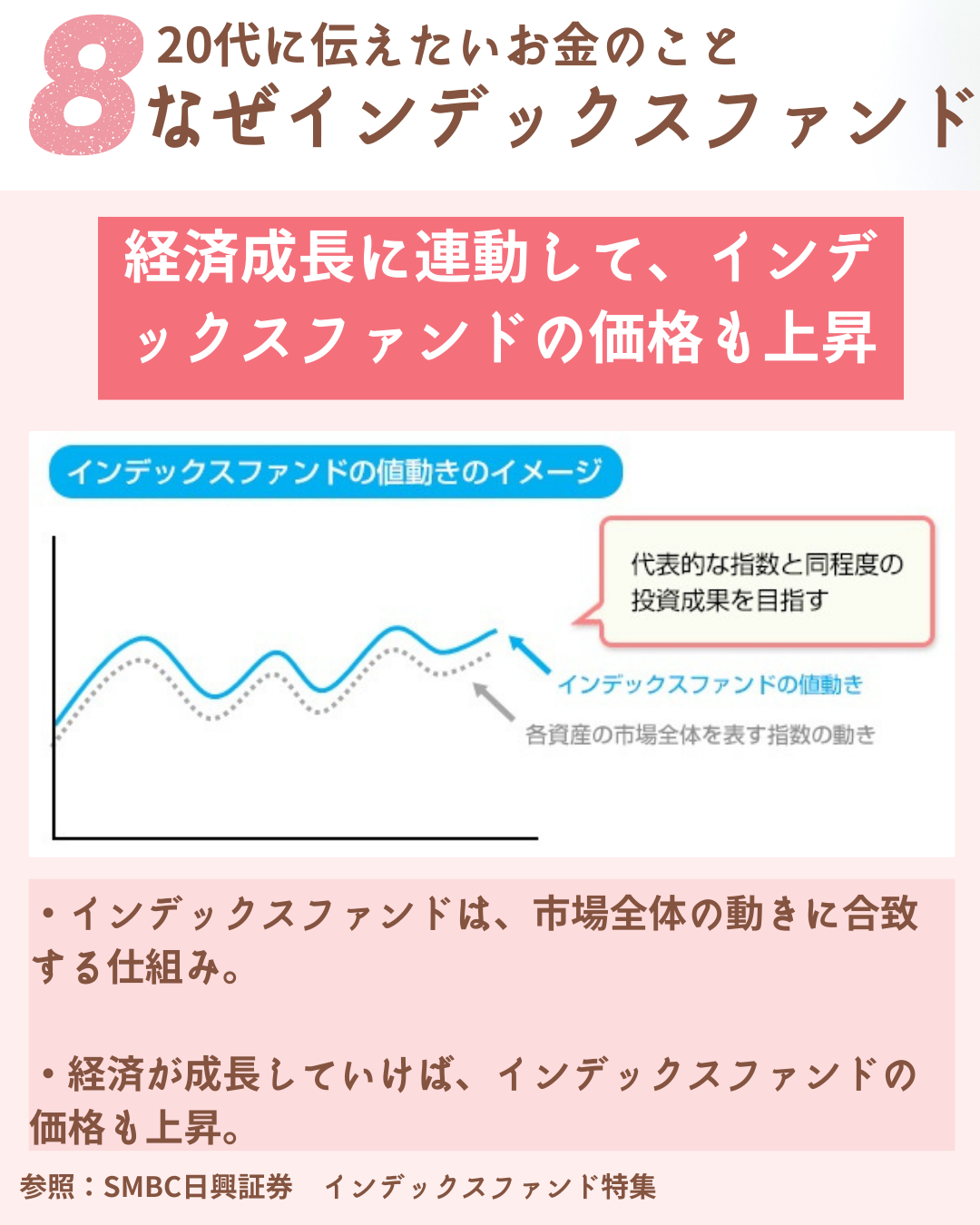

・インデックスファンドは、市場の経済成長の動きに合致する仕組みだから。

・経済が成長していけば、インデックスファンドの価格も上昇するから。

経済が成長する限り、インデックスファンドの価格は上昇していきます。

でも、経済が落ち込めば、インデックスファンドの価格も落ちます。

コロナ危機で経済は、一時的に落ち込みましたが、

全世界で金融緩和を実施し、経済を成長させようとしたことで、

株価は急回復しました。

そしてなんと今では、コロナ危機以前よりも経済は伸びているのです。

今後も世界的な金融危機がきても、同じような対応が予想されるので、

市場の経済成長の動きに連動するインデックスファンドは、

長期的に保有することに安心感があります。

そのインデックスファンドの利回りは、どの指標のインデックスファンドかによって変わってきます。

上の表をご覧下さい。投資対象資産は

・株式 ・債券 ・リート

で更に、投資対象地域別で

どのインデックスファンドに投資するかで利回りは変わってきます。

・国内 ・先進国(日本を除く) ・新興国

いま全世界で流行っているFIRE(Financial Independent Retire Early)経済的自立をして早期退職することですが、

資産を毎年4%で運用していくことで働くことなく、経済的自立が可能となってくるということです。

その投資先のモデルとなっているのは、インデックスファンドです。

FIREの投資先のモデルとなっているインデックスファンドは

・株式(S&P500)・米国

米国株S&P500のインデックスファンドですので、

この利回りをみてみましょう。

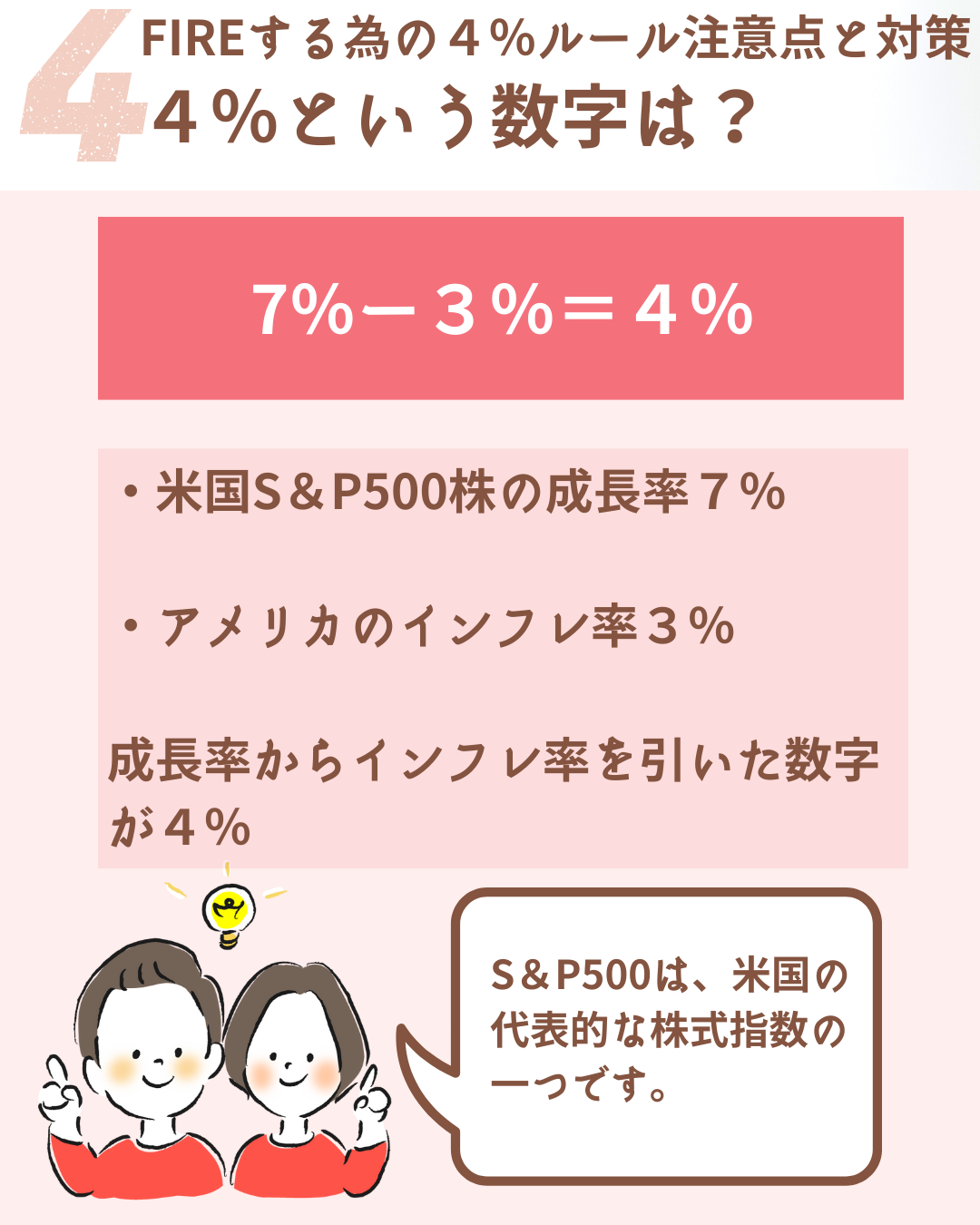

FIREで参考にしている、

米国株S&P500のインデックスファンドの利回りは、

インデックスファンド 米国株S&P500 7%/年 程度となります。

FIREでは、アメリカのインフレ率3%をココから引くので、

利回りからインフレ率を引いた数字が4%という計算です。

現金預金、日本国債の利回りと比較すると、4%は非常に高い利回りで、おいしいですよね!

現金 銀行預金金利 0.002%/年 程度

債権 日本国債10年利回り 0.05%/年 程度

インデックスファンド 米国株S&P500 7%/年 程度

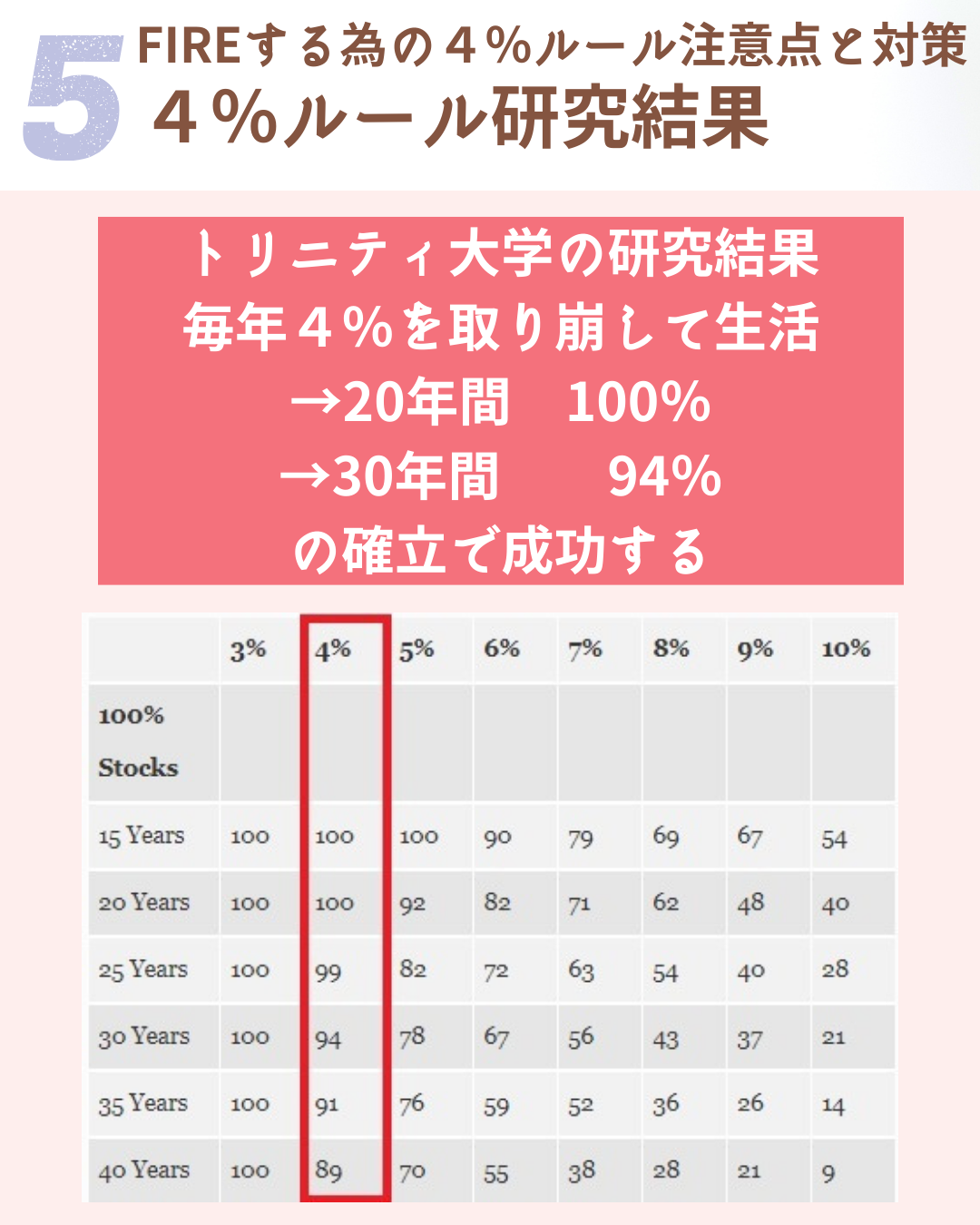

資産を米国株S&P500インデックスファンドで運用し、

毎年4%を取り崩して

ほんとうに大丈夫なのかを、トリニティ大学が研究しました。

その結果が、上の表です。

20年間では、100%、30年間では、94%の確率で成功します。

すなわち、米国株S&P500インデックスファンドに投資をすると期待通りの利回り4%以上がでていたということなのです。

だから、たなかけ夫婦がこのLINEマガジンでお薦めするのは

“スマホでできるほったらかし投資”で、米国株S&P500のインデックスファンドに投資をすることです!

今までの貯金と大違い。

ポケットにお金が、しっかり入ってきます。

仕組みもおわかりいただけたと思います。

ね?あやしくなかったでしょう?

金持ち父さんになれるのですよっ。

(女性の方は“金持ちレディ”ですね)

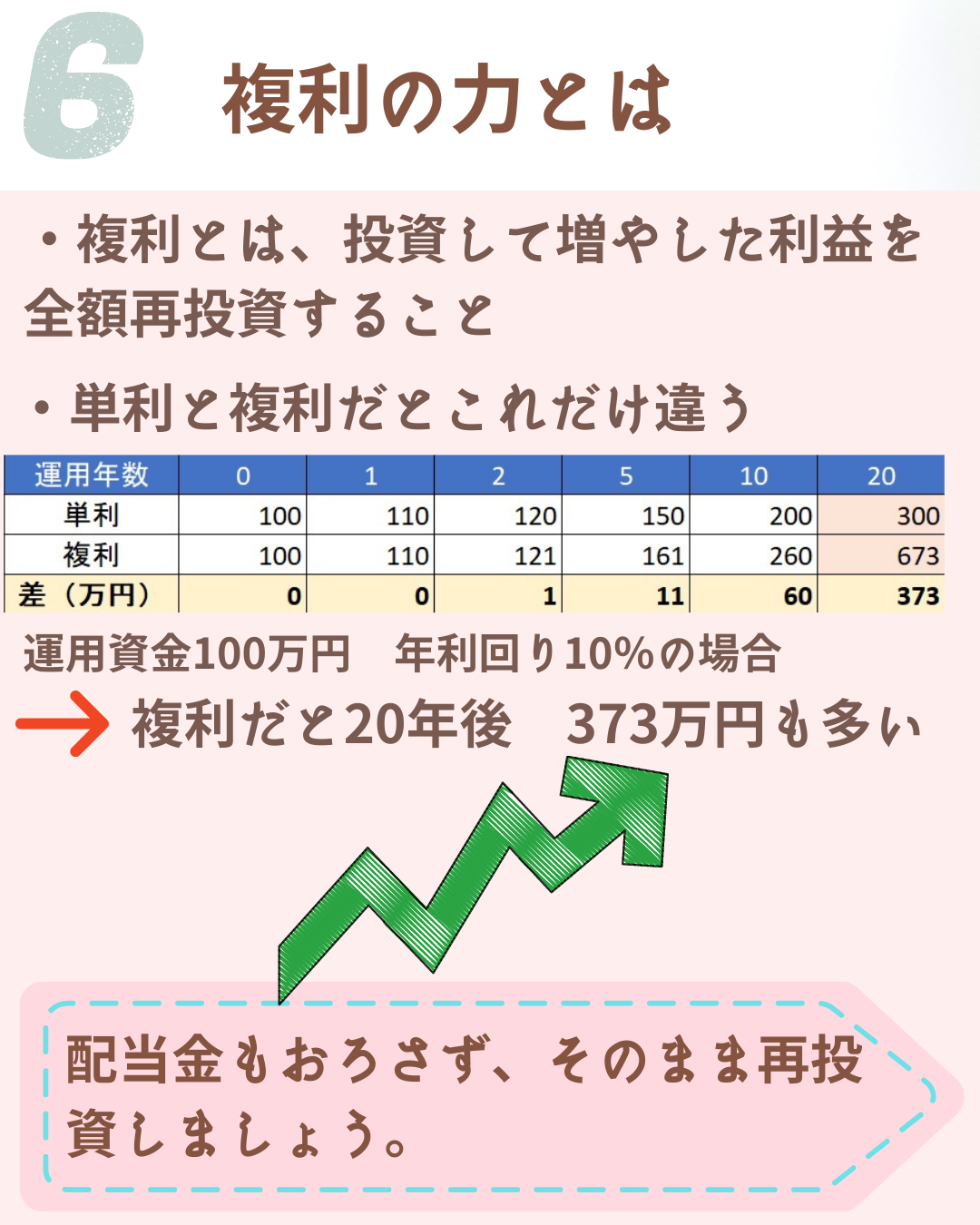

複利を利用する

さらに、どんどん上を目指していきましょう。

資産運用していくうえで、重要なことがあります。

『複利を利用する』

ということです。

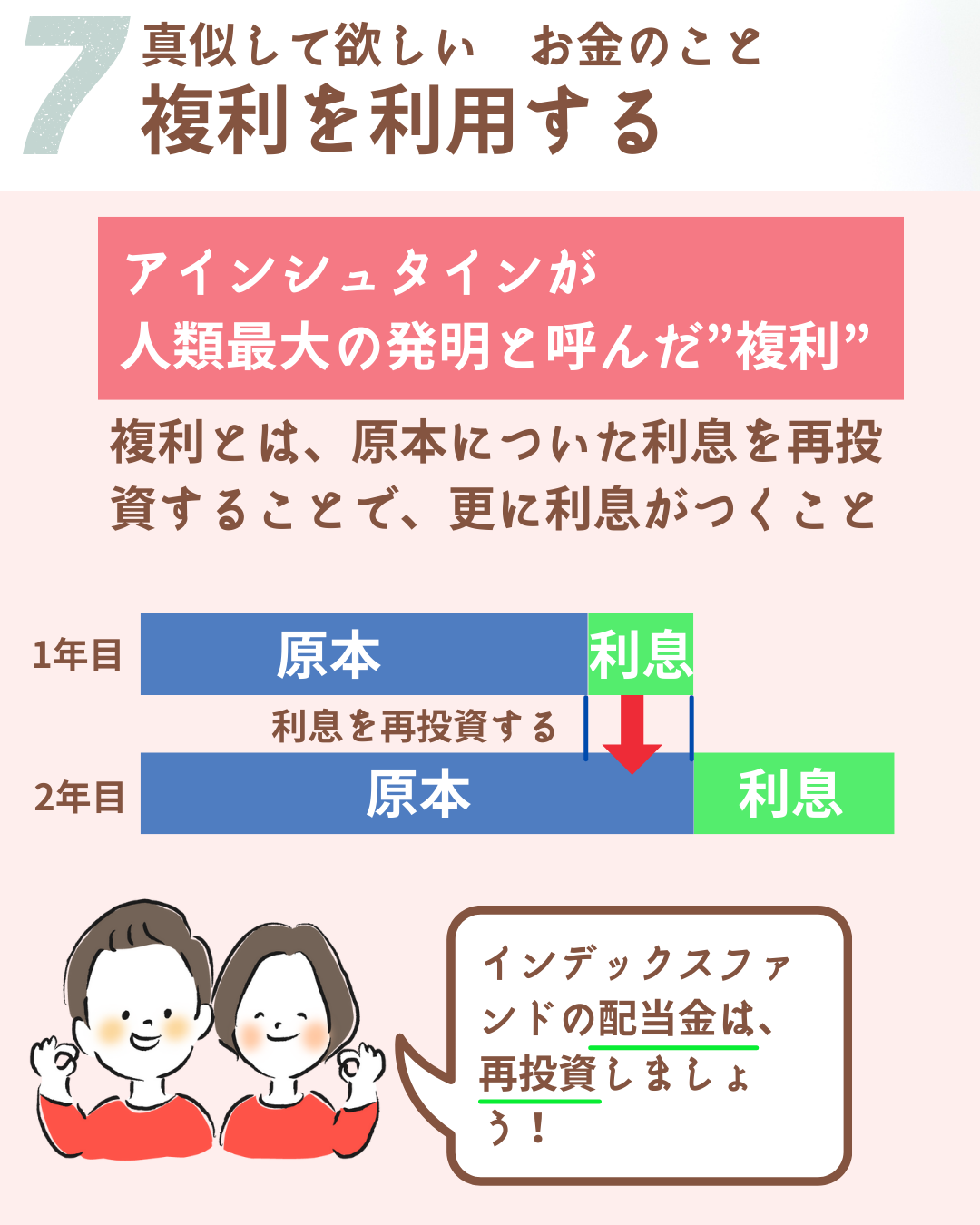

複利とは、図の通り、原本についた利息を再投資することで、更に利息がつくことです。

複利で運用すると、運用する対象が増えるので、どんどん資産がふくらみます。

例えば、100万円を20年間運用した場合、

複利で運用した場合は、単利で運用した場合の倍の額になります。

インデックスファンドに投資をすると、配当金がもらえますが、

資産を形成しているうちは、配当金は下さず、

そのままその配当金も再投資をして、複利で運用しましょう。

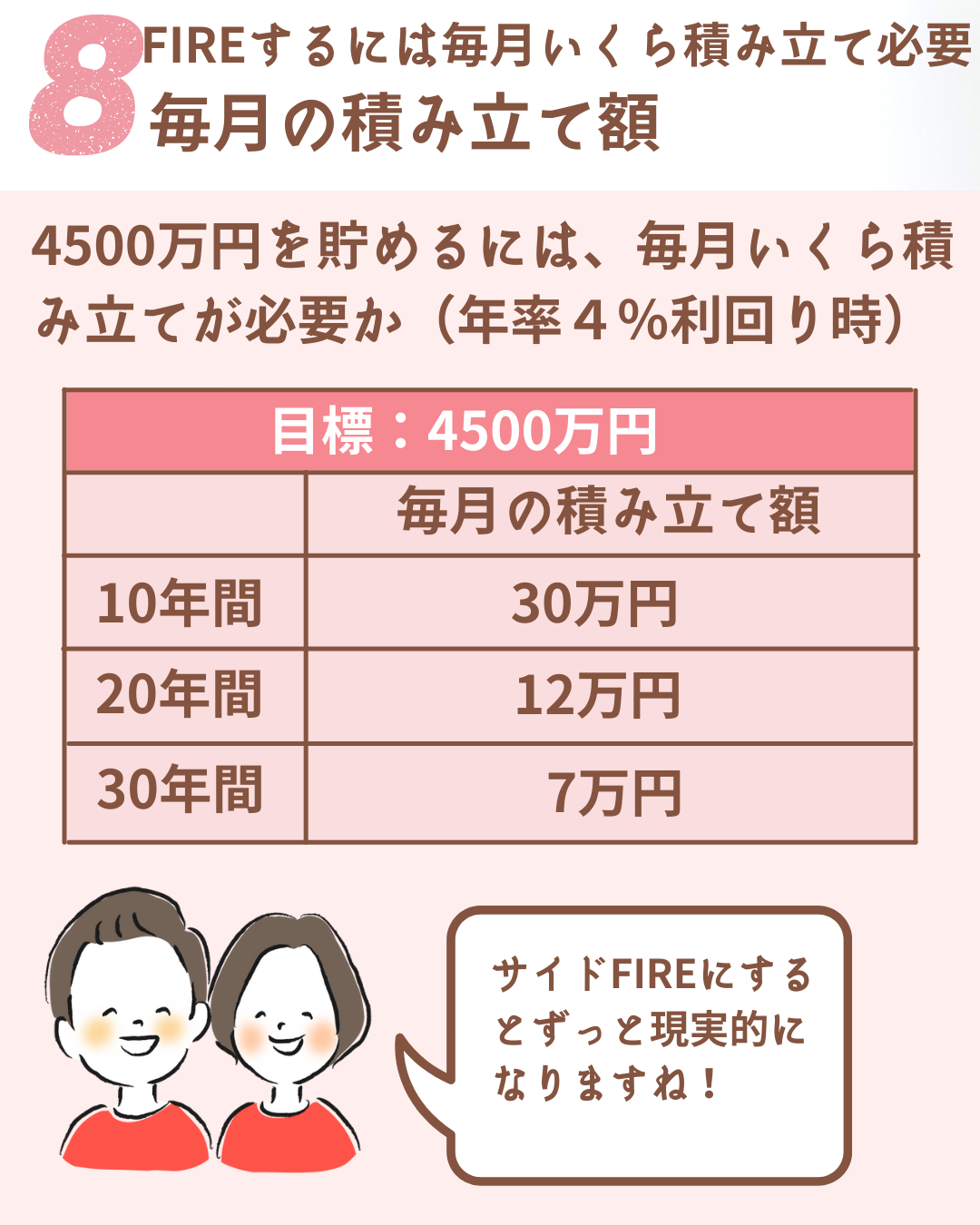

長期積み立て投資

たなかけ夫婦は、理想の未来を楽して手に入れるためには

「投資は早く始めた方がいい!」と断言します。

なぜなら、4500万円の資産を作ろうとした場合、

年率4%利回りと仮定

これを10年間で貯めようとおもったら、毎月の積み立て額は、30万円にもなります。

多くの人にとっては、毎月30万円積み立てるなんて不可能ですよ。非現実的な積み立て額です。

でも、30年間で貯めようと考えた場合、毎月7万円積み立てるだけでいいのです。

ん?これなら、現実的に可能な金額ですよね?

だから、投資は早く始めて、長期でこつこつと積み立てながら、

先程説明した、“複利”を利用していくことが、お得ということです。

まとめ 『投資初心者』ほったらかしで大丈夫な投資はこれ

1.当面の生活費は確保

2.ネット証券を利用する

3.リスクの低い投資をする

4.複利を利用する

5.長期積み立て投資

すごくわかりやすかったのではないでしょうか?

では、次回は、実際にスマホ証券で、米国株S&P500のインデックスファンドに投資をしていきましょう。

まだスマホ証券の口座開設ができていない人は、以下のリンクより開設しておいてください。

準備していただいておくと次のVol.6マガジンで、すぐに投資を始めることができますからね。

では次の配信をお楽しみに!