『お金の知識』これを知るだけで収入が増える

こんにちは!たなかけ夫婦です。

今回も元気に、『スマホでできるほったらかし投資』の話を続けますねっ。

前回Vol.2では、将来年金がもらえないかも?

お金が足りなくなるかも?

という内容の記事を書いたので、ちょっと皆さんを怯えさせてしまったのではと思っています。

それほど深刻と思っていなかったのに

「自分の老後大丈夫??」

って、急に不安になり、次のLINEマガジン配信を待って下さっていたのではないでしょうか?

あわてない、あわてない。

たなかけ夫婦は、皆さんの不安をあおって私の商品を売りつけるという悪徳業者ではありません。

投資するからには、正確な知識を身につけきちんと納得していただいてから冷静に始めていただきたいですからね。

そのために、今回も「ほったらし投資」のやり方のレクチャーのことではなく、

投資を始める前の大事な知識をお伝えする内容となっています。

今回は、若いうちから知っておきたい、お金に対する概念が変わる、非常に大事なお金の話を3つしていきます。

たなかけ夫婦マガジン恒例先出し、今回の内容。

お金に対する概念が変わる、お金に関する話 3つとは?

1.資産と負債

2.労働収入と権利収入

3.資産管理シート

この3つです。

あ、これ、たなかけ夫婦が考えたものではなくてVol.1でたなかけ夫婦がお薦めした、ベストセラーである

“金持ち父さん貧乏父さん”

の本で紹介されていることです。

私がはじめてこの本を読んだのは、10年以上前になりますが、メガトン級の衝撃を受け、お金に対する概念が変わったのを覚えています。

10年経った今でも色あせない、すばらしい内容。

それをご紹介していきますね。

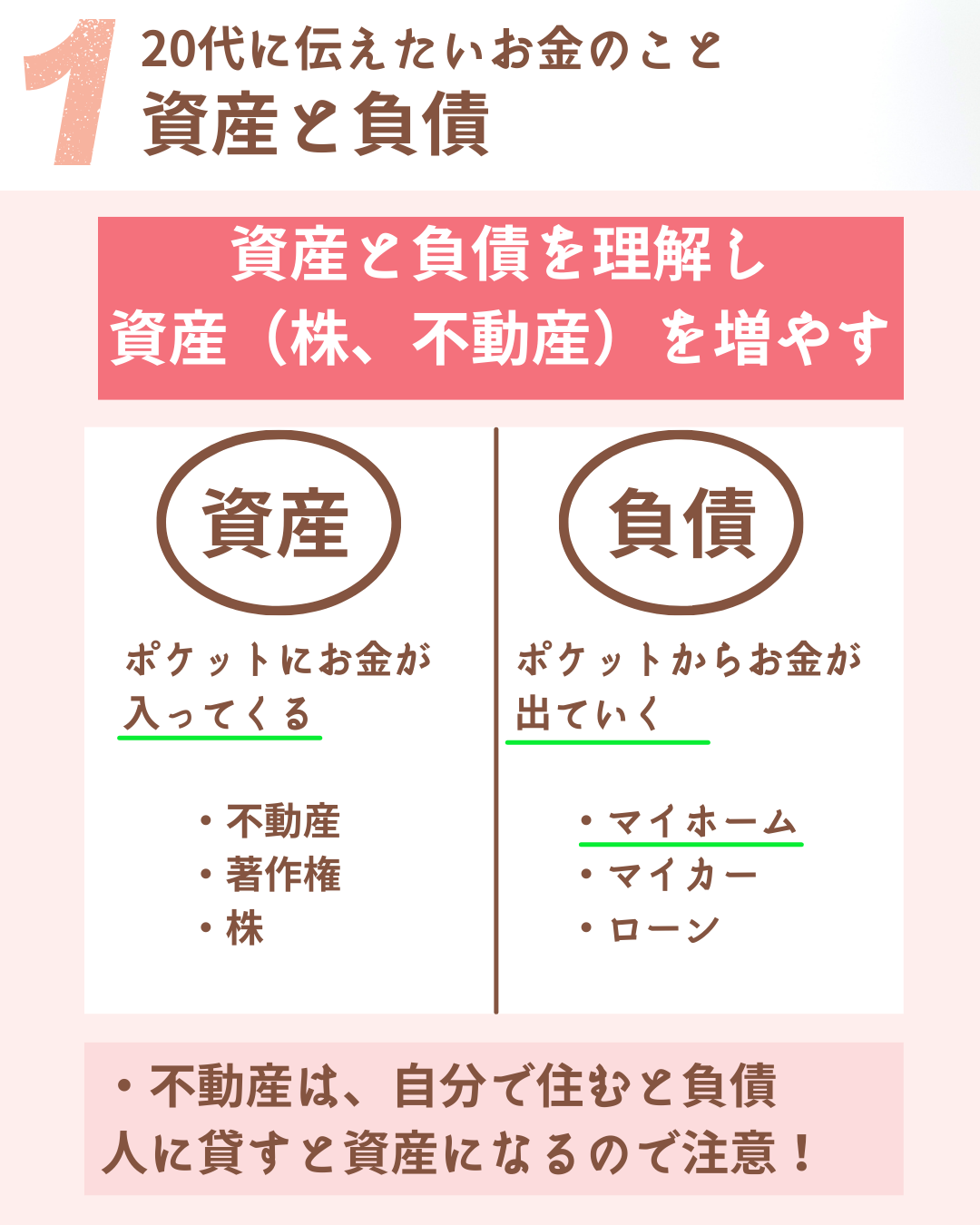

1.資産と負債

「資産と負債」と聞くと、

専門用語で、漢字も多いし(私は漢字が苦手です←関係ない)すごく難しく感じてしまいますが、

“金持ち父さん・・・”の中の、資産と負債の定義は、

「資産とは、ポケットにお金がはいってくるもの

負債とは、ポケットからお金がでていくもの」

だけなんです。シンプル&わかりやすい。

この本には、金持ち父さんになるには、

この『資産』を増やすことに注力し、『負債』をもたないようにすることが大切である。

ということが書かれています。

そりゃソウダ。

ただ、この本での「資産』の解釈は一般的な資産の定義と全く違います。

一般的にいう、資産とは、マイカー、マイホーム、土地、現金など、現金化できるすべてのことを指しますが、

金持ち父さんの『資産』の定義は、「ポケットにお金がはいってくるもの」、

つまり、キャッシュフローを生み出すものを指すのです。

ん?どういうこと?

わかりやすい例えで補足します。

「マイホームを取得したぞーっ!」という人は、自分に『資産』が増えたと考えるのですが

金持ち父さんの定義ではマイホームは『資産』ではなく、『負債』とみなされます。

え?なぜ?訳わけわらない、と思うでしょ?

理由は、マイホームを持つ場合、ポケットからお金がでていくからです。

マイホームを手に入れたら、まずは自己資金の投入をしないといけないし、毎月のローンや固定資産税などの税金はもちろん、

修繕費用など自分でしないといけないのでその費用がかかり自分のポケットからお金がでていくからです。

この考え、かなり衝撃的でした。

マイホームが資産ではなく、負債というのは、多くの人が衝撃をうける考え方だと思います。

ただし、同じように家を購入してもこれを人に貸すと、どうでしょうか?

その「家」は『資産』になります。

理由は、家賃収入で、

“ポケットにお金が入ってくるという=キャッシュフローを生み出す”からです。

同じように、マイカーも、取得費用や税金や燃料費もろもろ毎月費用が掛かるので、『負債』と定義されます。

しかし、この車を人に貸すとレンタルカー収入がポケットに入ってくることになるので、『資産』になります。

ポケットからお金がでていく『負債』ではなく、

ポケットにお金がはいってくる『資産』を増やすことを意識して行動すると、

“金持ち父さん”になれるということです。

『資産』の例としては、

・不動産

・著作権

・株

・ブログ

・ユーチューブ

などがあります。

若いころからこつこつと、キャッシュフローを生む資産を築くことであなたも“金持ち父さん”になれるのです。

目からうろこの話ですよねっ♪

さあ、あなたは、どの『資産』なら増やすことができそうでしょうか?

マガジンを最終回まで読んでしっかり『資産』を増やす方法を考えてくださいね。(*^▽^*)

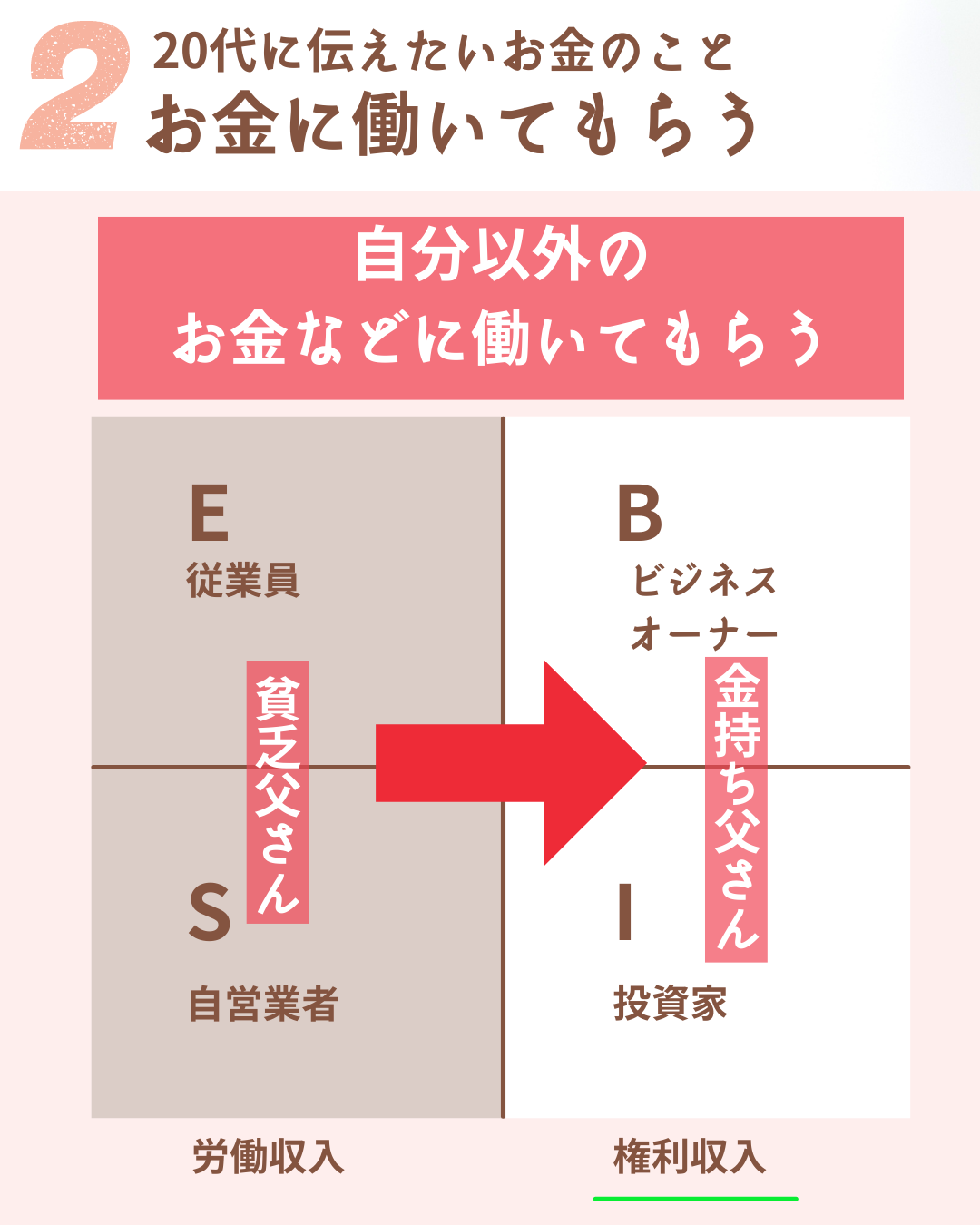

2.労働収入と権利収入

上の図は、“金持ち父さん貧乏父さん キャッシュフロークワドラント版の本”で紹介されているもので、

“キャッシュフロー クワドラント”

と呼ばれています。

クワドラントでは、働く人々を4つに分類しています。

E:Employee 従業員

S:Self Employee 自営業者

B:Business Owner ビジネスオーナー

I:Invester 投資家

このうち、

図の左側のE 従業員、S 自営業者は、“貧乏父さん”

図の右側のB ビジネスオーナー、I投資家 が“金持ち父さん”

となります。

誰でも、勝ち組である“金持ち父さん”になりたいと思いますよね。(私もです)

しかし、現実は厳しい・・・・・

世の中の90%は、E従業員、S自営業者に属していると言われていますので、多くの人が“貧乏父さん”なのです。(T_T)

左側にいるままでは、ずっと“貧乏父さん”で、“金持ち父さん”には、なれません。(T_T)(T_T)

理由は、左側は、「労働収入」だからです。

これは、自分の時間を切り売りして、労働を行うことで得る収入です。

時間の余裕はもちろんなく、収入にも限界がありますね。

そして、お金のためにずっと働かないといけません。

一方、右側は、「権利収入」です。

権利収入とは、他人やお金に働いてもらって得る収入です。

時間的余裕もあり、収入にも限界がありません。

お金を働かせているのだから、お金が働いてくれれば収入はうなぎのぼり。

右側のB ビジネスオーナー、I投資家 しか金持ちになれないという事実は、世界の資産保有割合に明確にでています。

世の中の90%が、「Eの従業員、Sの自営業者」に属しているのに、彼らが保有しているのは、世界の資産のたったの10%だけです。

一方、世の中の10%しかいない「Bビジネスオーナーもしくは、I投資家」が、世界の資産の90%を保有しているのです。

自分は9割の烏合の衆から抜け出して右側の「Bビジネスオーナーもしくは、I投資家」の方に移動したい!

と思いませんか?

右側の「BビジネスオーナーやI投資家」は、自分が労働するのではなく、

他人に働いてもらったり、お金に働いてもらって権利収入を得ているので、

やり方次第でポケットに入ってくるお金はどんどん増え“金持ち父さん”になれるのです。

しかし、世界に90%もいる左側の人はそう簡単に、世界に10%しかいない勝ち組の右側に行くことができるはずがないと考え、

ハードルが高いなあと、ため息をつかれた人もおられるでしょう。

簡単に諦めないで!やり方次第でそれが可能になるのです。

たしかに、一日で左から急に右の勝ち組に行くことは無理です。

でも、左側にいながら、徐々に権利収入を得れるような資産を少しずつ増やしていくと考えれば、

ハードルが低くなるのではないのでしょうか。

どうです?小さいことからコツコツと!

例えば、

・ブログで広告収入を得る

・ユーチューバーとなって、広告収入を得る

・株式投資により配当金を得る

・不動産に投資して、家賃収入を得る

・本を出版して印税を得る

など、

ポケットにお金がはいってくる資産を徐々に築いていくことで、

少しずつ右側へ移動していくことができ、結果、“金持ち父さん”になることができますよ。

頑張ってみませんか?

3.資産管理シート

最後のポイントは、

・自分自身のお金の流れを理解し、

・そして、それをコントロールすること

です。

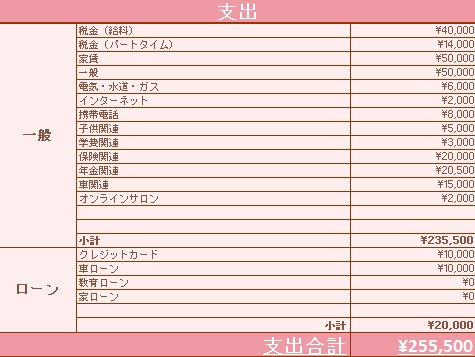

これも慣れれば簡単。まずは、毎月の

・収入

・支出

を把握することから始めましょう。

収入、支出を一つ一つ細かく家計簿のように管理しなくてもいいんです。

ざっくりと大項目(家賃、食費、学費など)で把握することを心がけましょう。

そうすることで、毎月の収支がプラスであれば、毎月いくらぐらいが投資にまわせるのかが、計算できます。

借金してまで投資するのは、だめなんです。

自分で投資に費やせるお金を算出しましょう。

もし、収支を見て、赤字になっているのなら、そもそも、収入と支出内容を見直す必要があります。

現在の自分自身の

・資産

・負債

を把握することで、自分自身の財務諸表を理解することが出来ます。

なぜ、自分自身の経済状況や財務諸表を把握し、理解しないといけないかですが、

それは、自分自身の財務諸表をコントロールしていかないといけないからです。

最終的な目標は、経済的な自由を勝ち取ることです。

経済的な自由とは

資産から得られる不労所得の収入が、支出を上回ることです。

経済的な自由を勝ち取ると、

私達夫婦が願ってやまない

・お金に不安のない生活がしたい

・余裕のある暮らしがしたい

・会社員を辞めて、自分たちのしたいことに時間をついやしたい

という理想の未来を達成することができますし、

皆さんも自分たちの理想の未来が目に見えてくるのではないでしょうか。

いま、世界では、FIRE(「経済的自立と早期リタイア」が流行っていますね。

このFIREを達成することと同じ考えかたです。

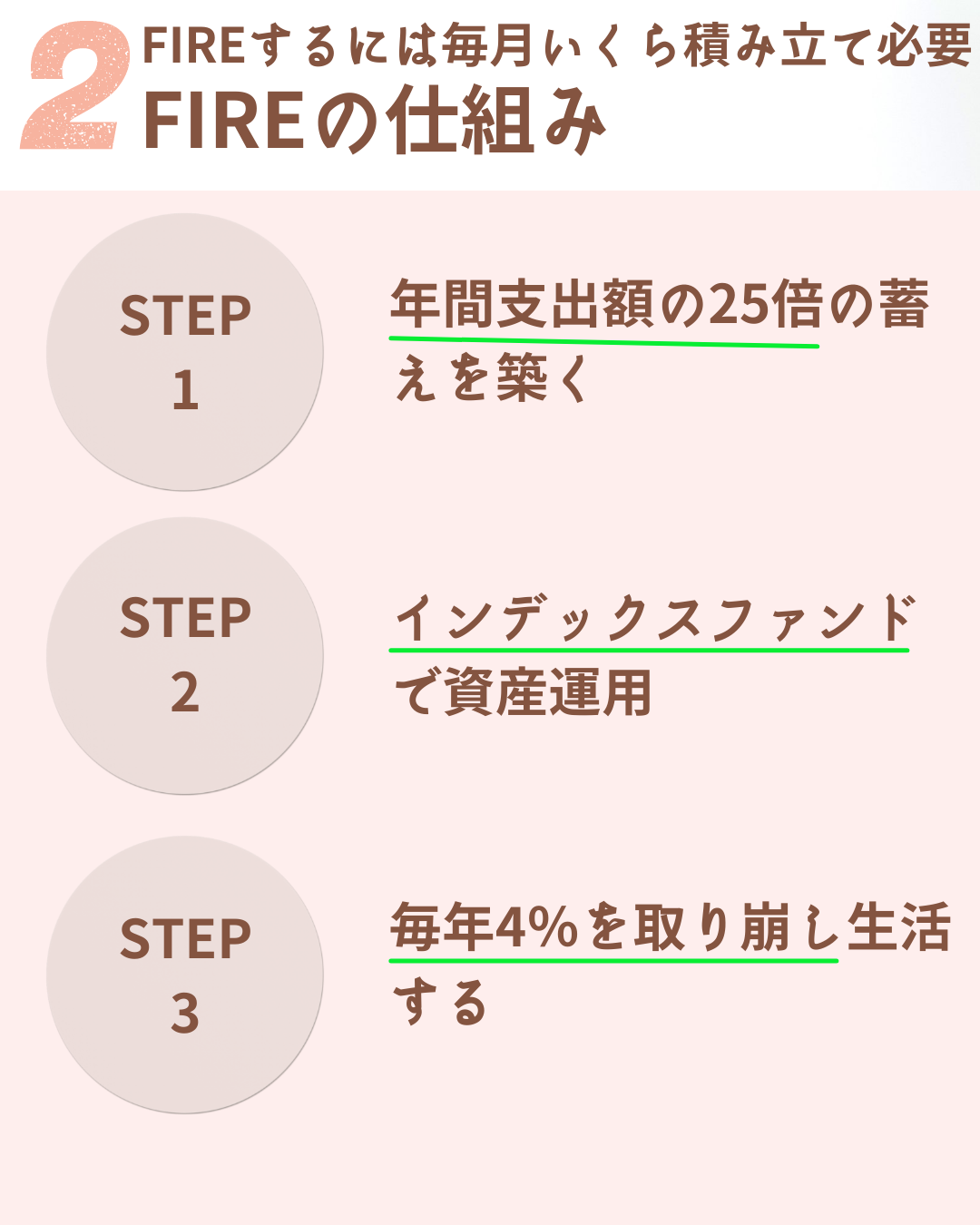

FIREを達成する具体的な行動は1~3です。すると4.5が可能になります。

1.毎月の支出を把握する

2.支出の25年分の資産を築くための資金の計算

3.それをインデックスファンドで運用

4.毎年4%運用益(不労所得)で、毎年の支出を賄うことができる

5.経済的自由を手に入れる

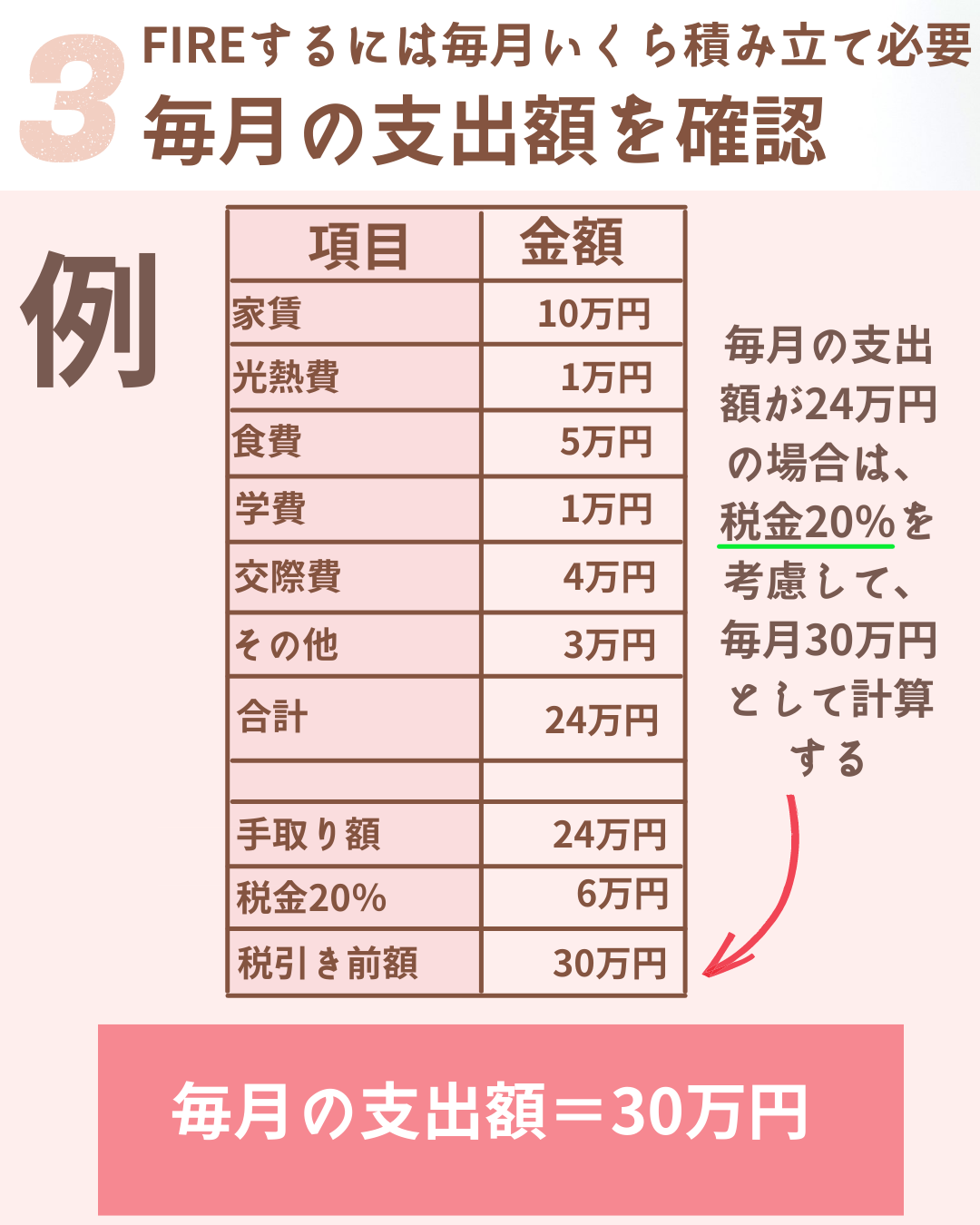

具体的な数字を入れて説明しましょう。

1.毎月の支出額を確認

例: 毎月の支出額 30万円

2.年間支出額の25倍

30万円 × 25倍 =9000万円

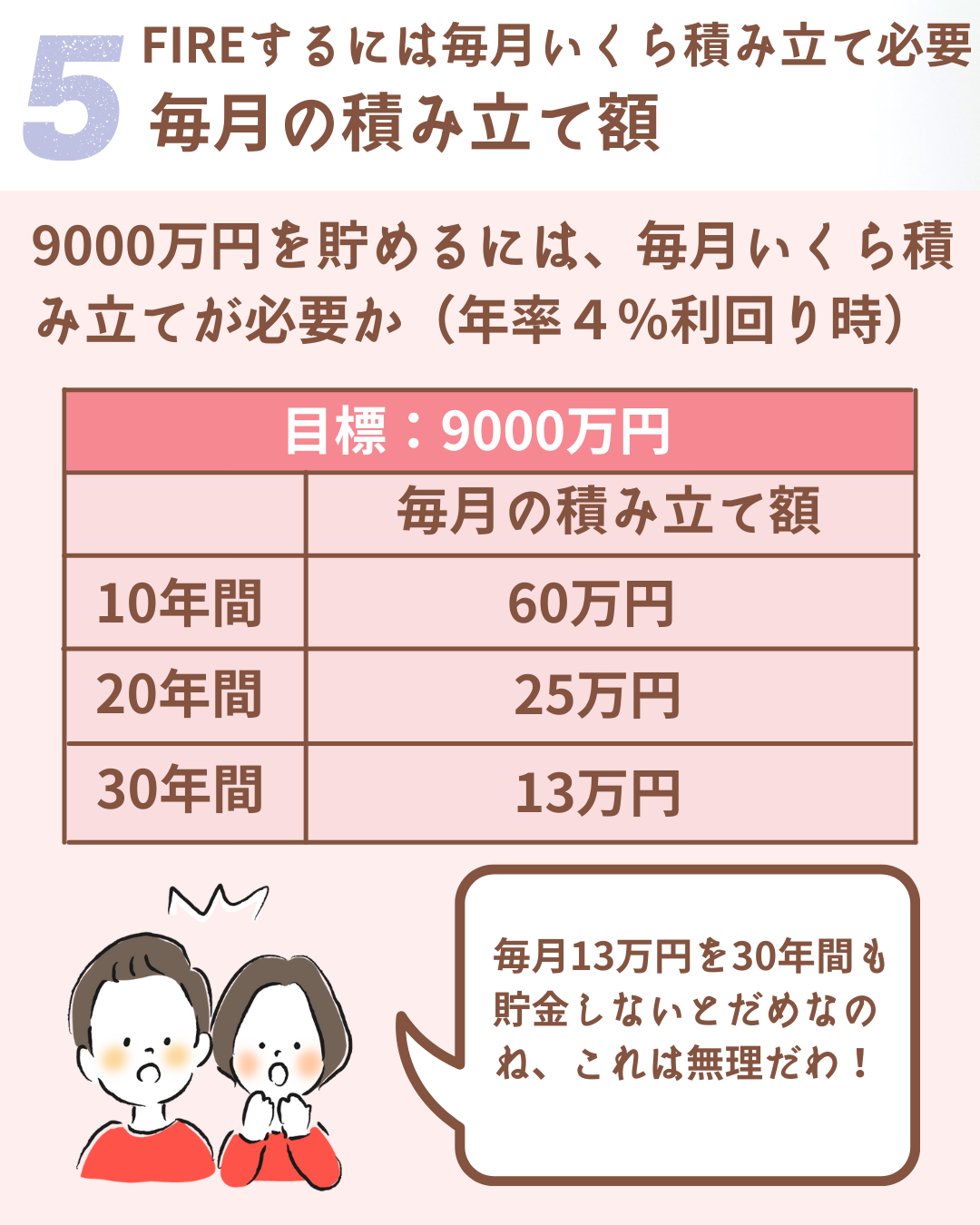

3.毎月の積み立て額(インデックスファンドに投資する額)

例:9000万円ためるために、

10年間では、毎月60万円

20年間では、毎月25万円

30年間では、毎月13万円

の積み立てが必要です。

具体的な数値の目標を立てて、毎月それを実行する為に、

資産管理表で自分の資産を把握し、コントロールすることが大事なのです。

この資産管理表を毎日みて忘れないようにしてください。

たなかけ夫婦も、10年以上前からこの資産管理表を毎日見るようにしています。

見ることで士気も高まるし、継続しようという意志も強くなります。

まとめ『お金の知識』これを知るだけで収入が増える

1.資産と負債

資産とは、ポケットにお金がはいってくるもの

負債とは、ポケットからお金がでていくもの

“金持ち父さん”になるには、この『資産』を増やすことに注力し、『負債』をもたないようにすることが大切です。

2.労働収入と権利収入

E:Employee 従業員

S:Self Employee 自営業者

B:Business Owner ビジネスオーナー

I:Invester 投資家

図の左側のE 従業員、S 自営業者では、“貧乏父さん”

図の右側のB ビジネスオーナー、I投資家 が“金持ち父さん”です。

ポケットにお金がはいってくる資産を徐々に築いていくことで、

右側へ移動していくことができ、“金持ち父さん”になることができます!るん♪

3.資産管理シート

具体的な数値の目標を立てて、毎月それを実行する為に、資産管理表で自分の資産を把握し、コントロールすることが大事なのです。

そして、この資産管理表を毎日みて忘れないようにしましょう。

どうです?今回の記事でお金に対する概念は、変わりましたでしょうか?

次回は、投資を始めるまえに、

『投資のプロはだめ』だまされて30万円損した話をしますね。

では、次回の『スマホでできるほったらかし投資』の配信を楽しみにしていてくださいね。

たなかけ夫婦、今日も頑張りま~す。