【死ぬまで一生労働?】日本のやばい状況

皆様、こんにちは、たなかけ夫婦です。

LINEマガジン「Vol.1 『会社員・主婦向け』理想の未来を考え、行動しよう」

は、いかがでしたか?

「ようし、やってやんよ!」と意気込まれている方が多いと思いますが

まだ、なんとなく、狐につままれたような感じの方もおられるかもですね。

でも、これは夢ではなく現実の投資の話ですからねっ。

今日の記事を読んでいただければ、

「このままだと、マジやばいんじゃないかしら?」

という現実感が出てくると思います。

ごめんなさいね、あおりたい訳ではありません。(あおり運転、だめ絶対!)

でも、今回の内容は、自分の未来がちょっと怖くなる話です。

前回の予告通り、

日本が今“一生労働しないといけない”というやばい状況

になっていることを、裏づけデータやランキングをもとに説明していきます。

結論を言いますと、

(先にネタばらしをしちゃうのが、たなかけ夫婦の特長です)

1★日本の年金はあてにできません

(あ、これ、もう気づいておられてましたよね?)

2★日本の給料は世界と比較して低いし、これからも上がりません

(これも実感されているのでは?コロナ渦でますますひどくなりましたよね)

3★60歳まで定年で会社員を務めあげても、一生の費用に対し、6千万円も不足します

4★この不足額を補える貯蓄をすることはかなり難しいです。

この1★~4★については、のちほど、詳しく解説しますね。

そもそも私たち日本人は、投資ではなく、貯蓄に精を出してきました。

子どもの頃から、お年玉を貯金するということをしつけられたと思います。

私もそうです。

「無駄遣い、だめ絶対!」と、節約してちまちま貯金してきました。

でもね、昔なら高利息だった預金が今ははてしなくゼロに近いんですよ。

それは私の住む豪州銀行も同じ(大泣き)

高利回り複利なら、老後資金も貯まるでしょうが、貯めた分しか通帳には入らない。増えないのです。

だから、自分たちの資産を守り増やしていかないと、一生労働しないといけない状況になっています。

昔だったら、定年で辞める頃にはある程度のお金も貯まっていて後は年金で悠々暮らせたのに(遠い目)

いやいやいや、そんな過去のうまい話の無い物ねだり、だめ絶対。

銀行に預けても増えないのなら、投資でコツコツ増やす道を選んでみませんか?

Vol.1 でも書きましたが

あなたは、一生あくせく働きたいですか?

私達夫婦は、そんなの、いやなんです。

私達夫婦は

- お金に不安のない生活がしたい

- 余裕のある暮らしがしたい

- 会社員を辞めて、自分たちのしたいことに時間をついやしたい

自分らしい生活を楽しむことのできる未来です

それが理想の未来。

こういう理想の未来をつかむために、自分たちの資産は自分たちで増やしていかないと、誰も面倒をみてくれません。

是非この機会に、理想の未来を考えてみましょう。

それでは、

日本の“一生労働しないといけない”

ヤバい状況について、解説しますね。

・日本の年金はあてにできません

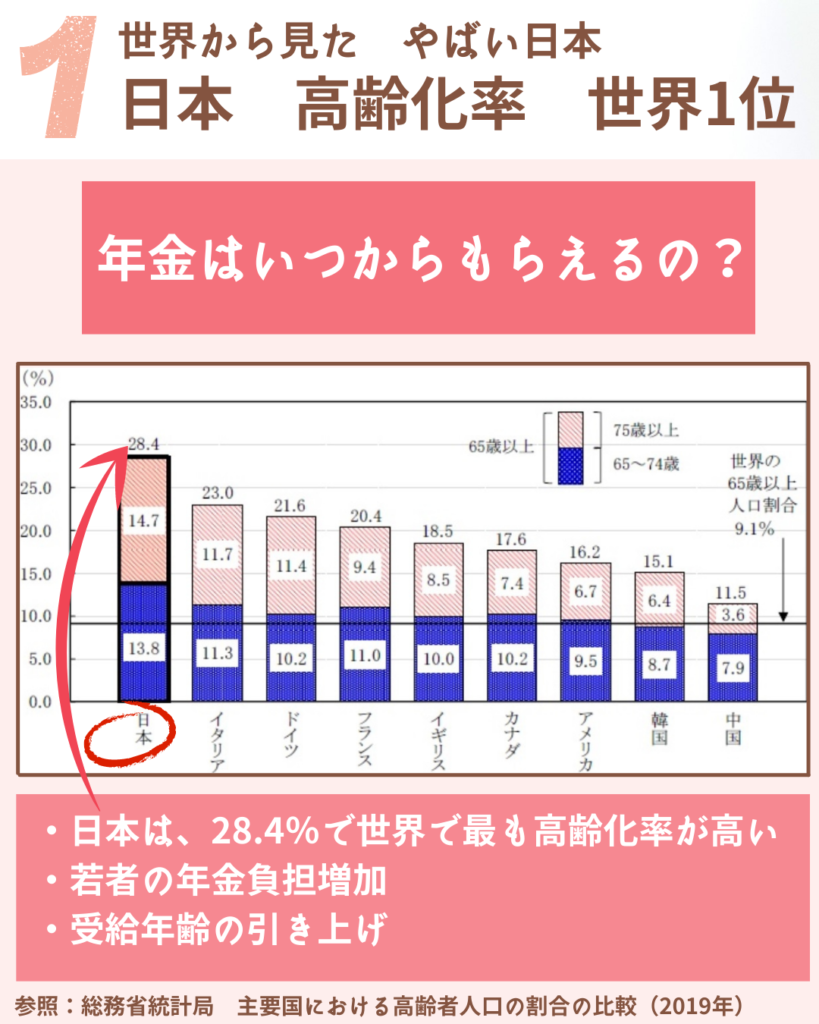

これ、見て下さい。

これ、見て下さい。

主要国における高齢者人口の割合の比較(2019年)です。

なんと、日本は、65歳以上の人口割合が、28.4%と世界でもっとも高齢化率が高いのです。

少子高齢化・・よく聞く言葉ですが。

世界1位って、ご存知でしたか?

こんな1位なら歓迎できませんね。

今後さらに、若者の年金負担が増加していきますし、受給年齢が現在の65歳から引き上げされていくのは簡単に想像がつきます。

年金はいったいいつからもらえることになるのでしょうか?

いや、待てよ?本当に年金ももらえるのかな?とまで不安になりませんか?

(゚ロ゚屮)屮 キャー、背筋の凍る話です。

日本の年金があてにできない裏づけデータがあります。

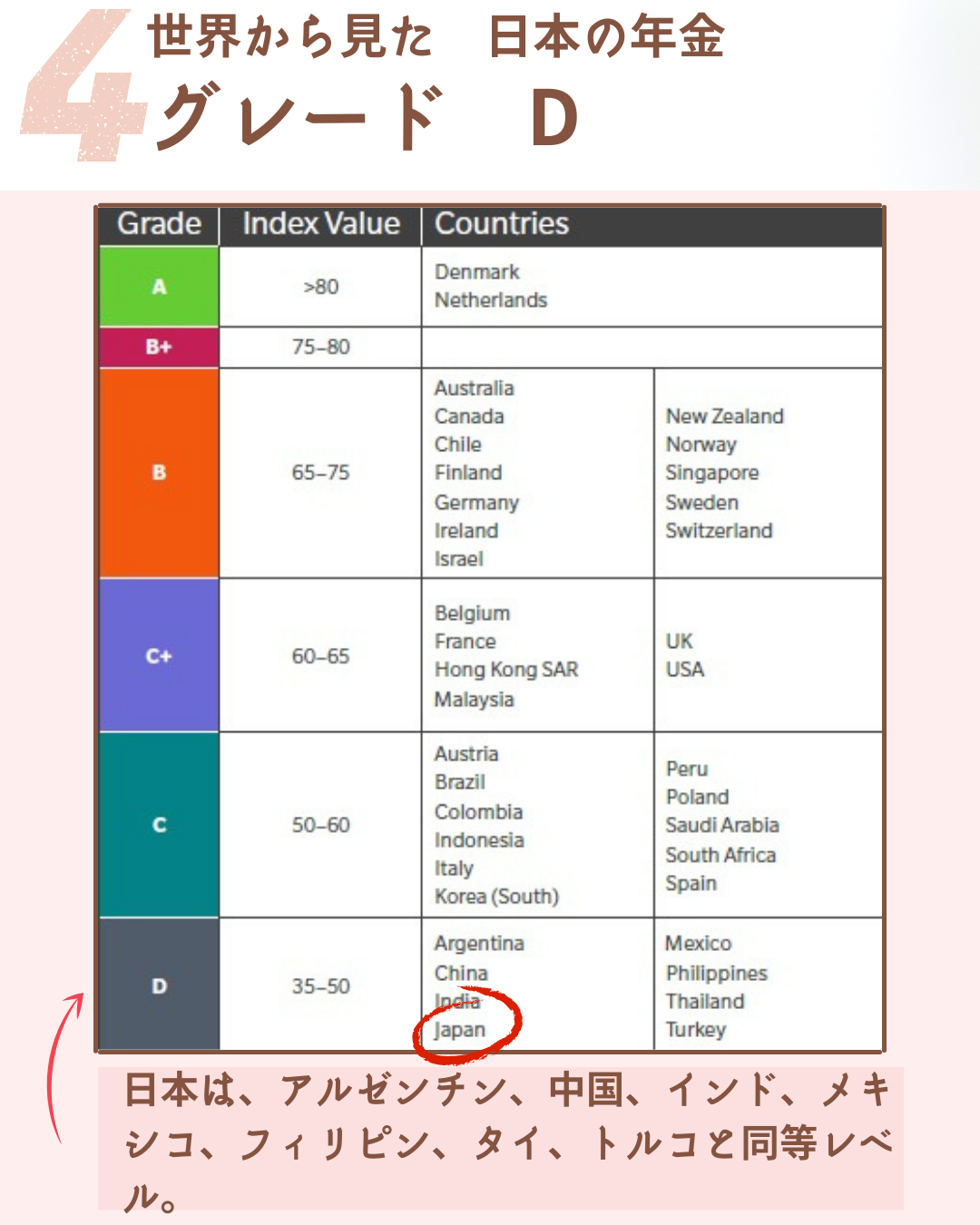

世界年金ランキングです。

日本はなんと39か国中32位と非常に低いランキングです。

ランキングが低い理由は、持続性に疑問があるからです。

世界からみても、高齢者率が世界一の日本の年金は、大丈夫なのかと疑問がもたれているのです。

そりゃ、長生きする人が多けりゃ、資金が必要ですからね。

だからその世界年金ランキングの中で、日本は、グレードDという最低ランクとなっています。(なんだか恥ずかしいような話)

同じランクには、アルゼンチン、中国、インド、メキシコ、フィリピン、タイ、トルコがいます。

日本の年金は、これらの国々の年金と同じようなレベルでみられているということです。

日本は、先進国なのにさみしいですよね。(しょぼん)

・日本の給料は世界的にみて低くく、あがりません

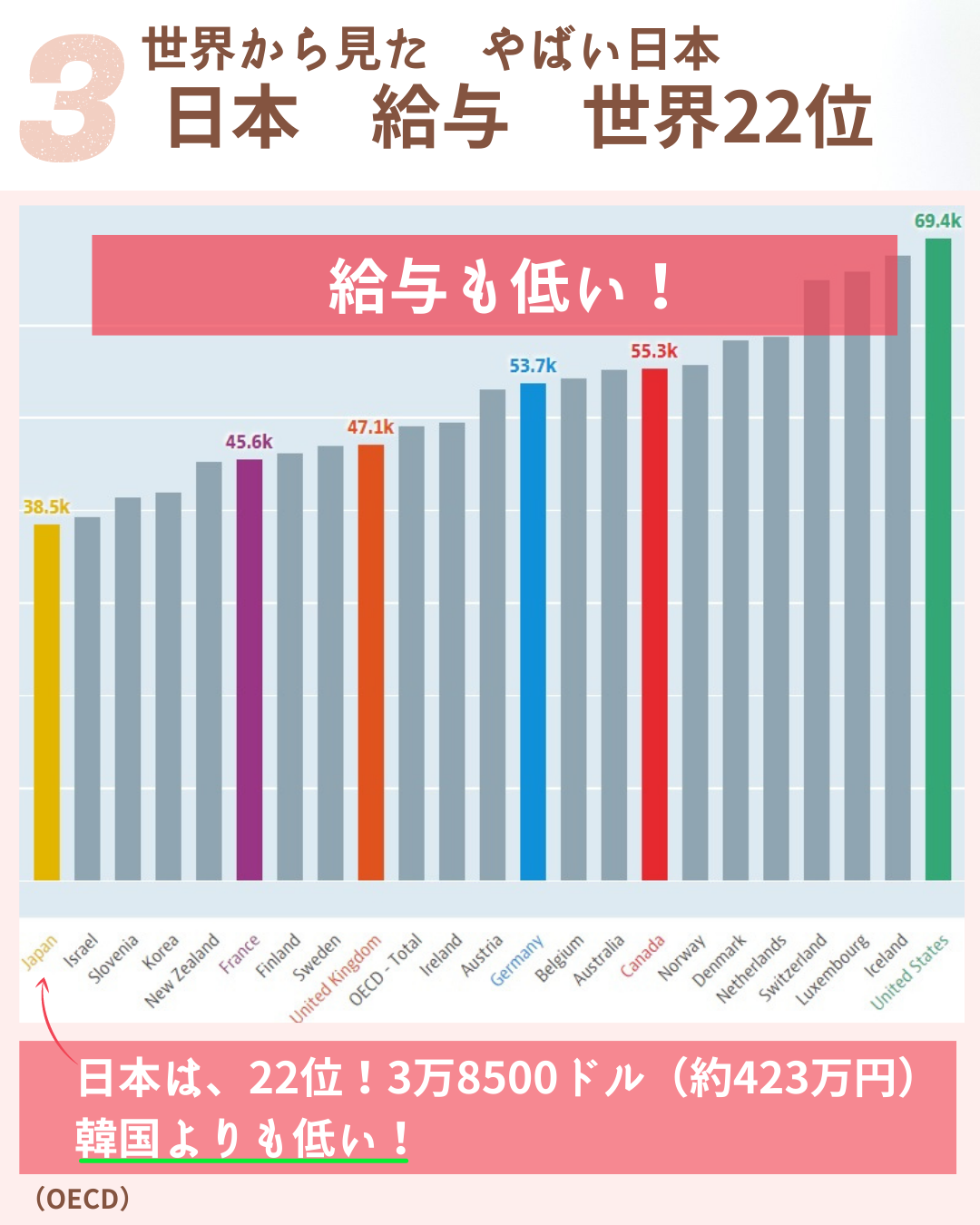

これは、OECDが発表している“世界給料ランキング”です。

これは、OECDが発表している“世界給料ランキング”です。

日本はなんと22位の3万8500ドル。

年収平均 約423万円です。

世界1位のアメリカと比較すると、ほぼ半分程度なんですよ。

かつて日本は、世界第二位の経済大国だったのに、今は、ランキングも給料も非常に低いですよね。

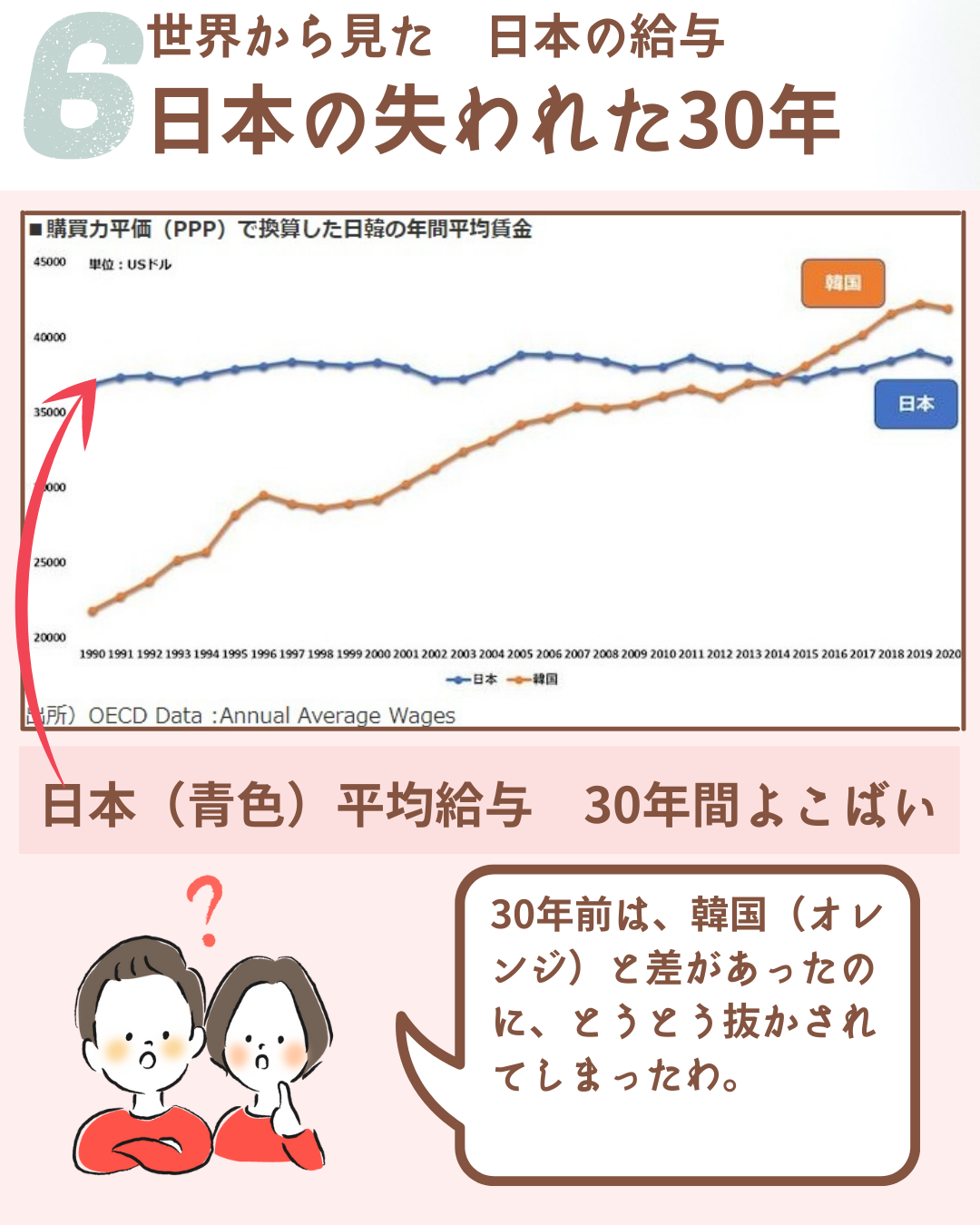

これは、日本の失われた30年によるものです。

この30年間、日本の給与は、横這いでした😅

30年前は、韓国(オレンジ)よりもだいぶん給料が高かったですが、

日本は、この30年間年間平均賃金が横這いなので、

とうとう韓国にも抜かれてしましました。(大泣き)

日本の給料はこれからあがると思いますか?

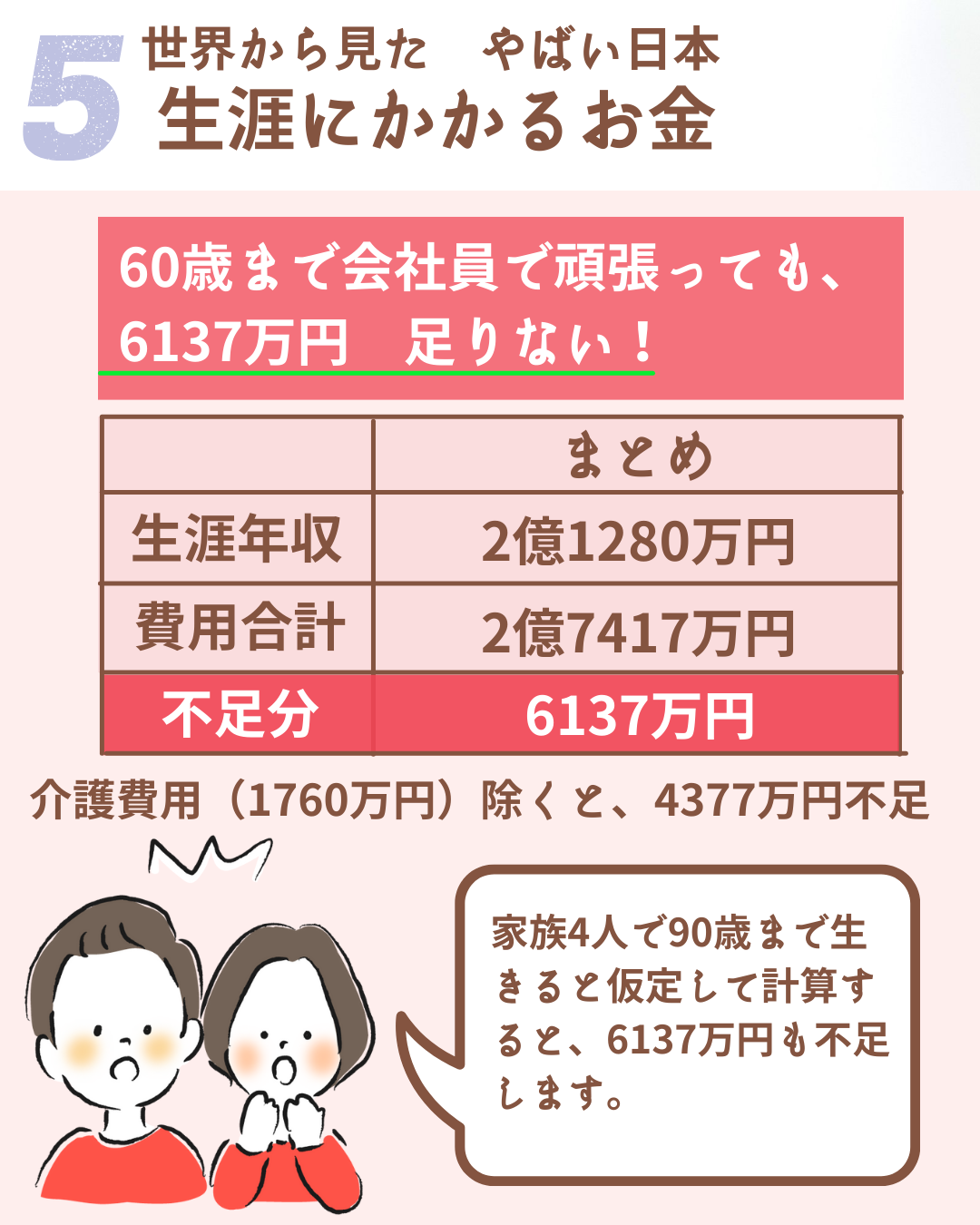

60歳まで定年で会社員を務めあげても、一生の費用に対し、6千万円も不足します。

4人家族で、90歳まで生きると想定して、(これくらいは生きたいですよね)

一生の収入と費用を計算してみました。

生涯年収は、大卒サラリーマンの平均を採用しています。

生涯年収 2億1280万円

費用 2億7417万円

となんと、6137万円も不足します。

介護費用1760万円をのぞいても、4377万円不足します。

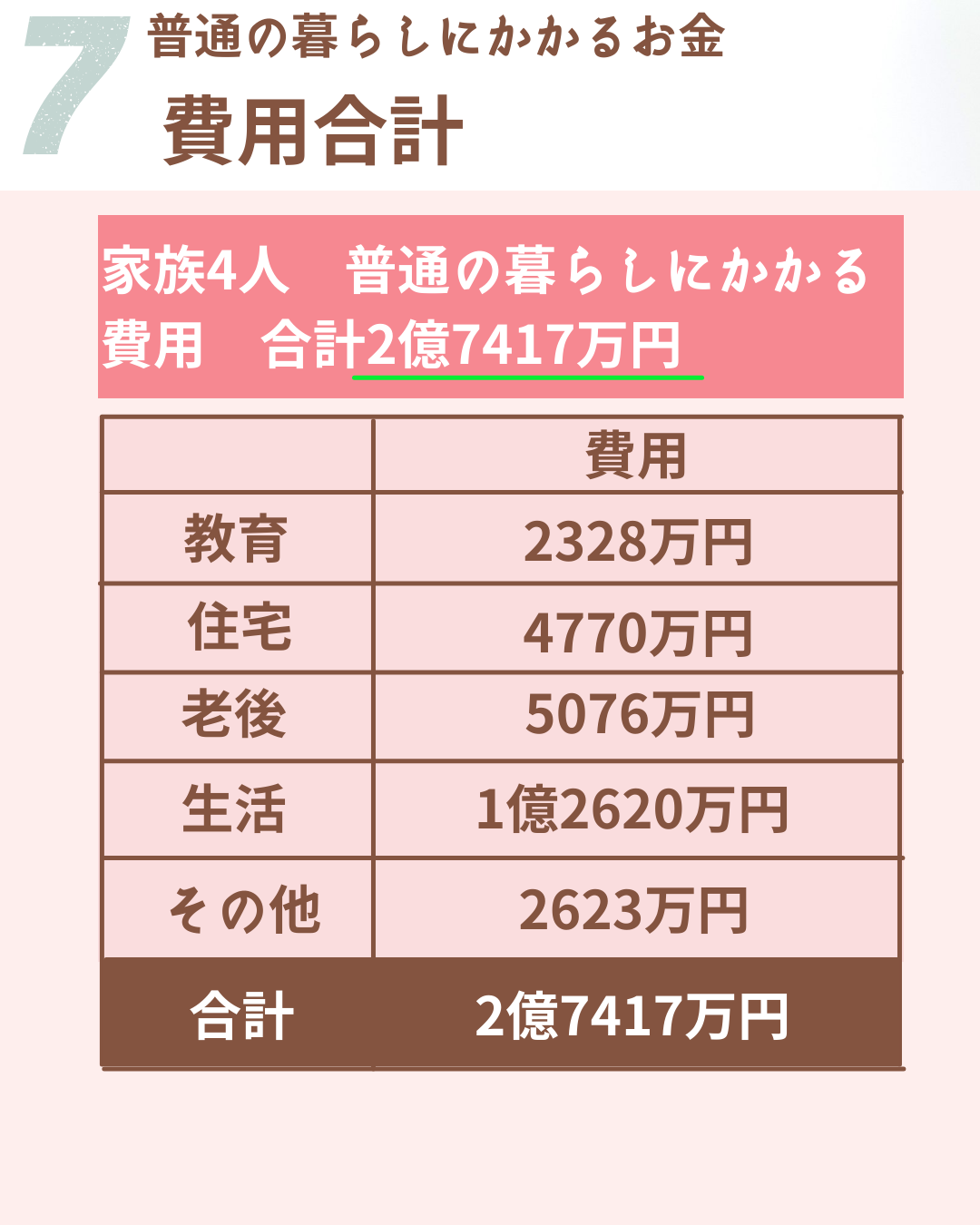

費用の内訳は、下の表の通りです。

60歳で定年退職しても、90歳まで生きると30年間もありますので、

老後に5076万円もかかるんですよね。

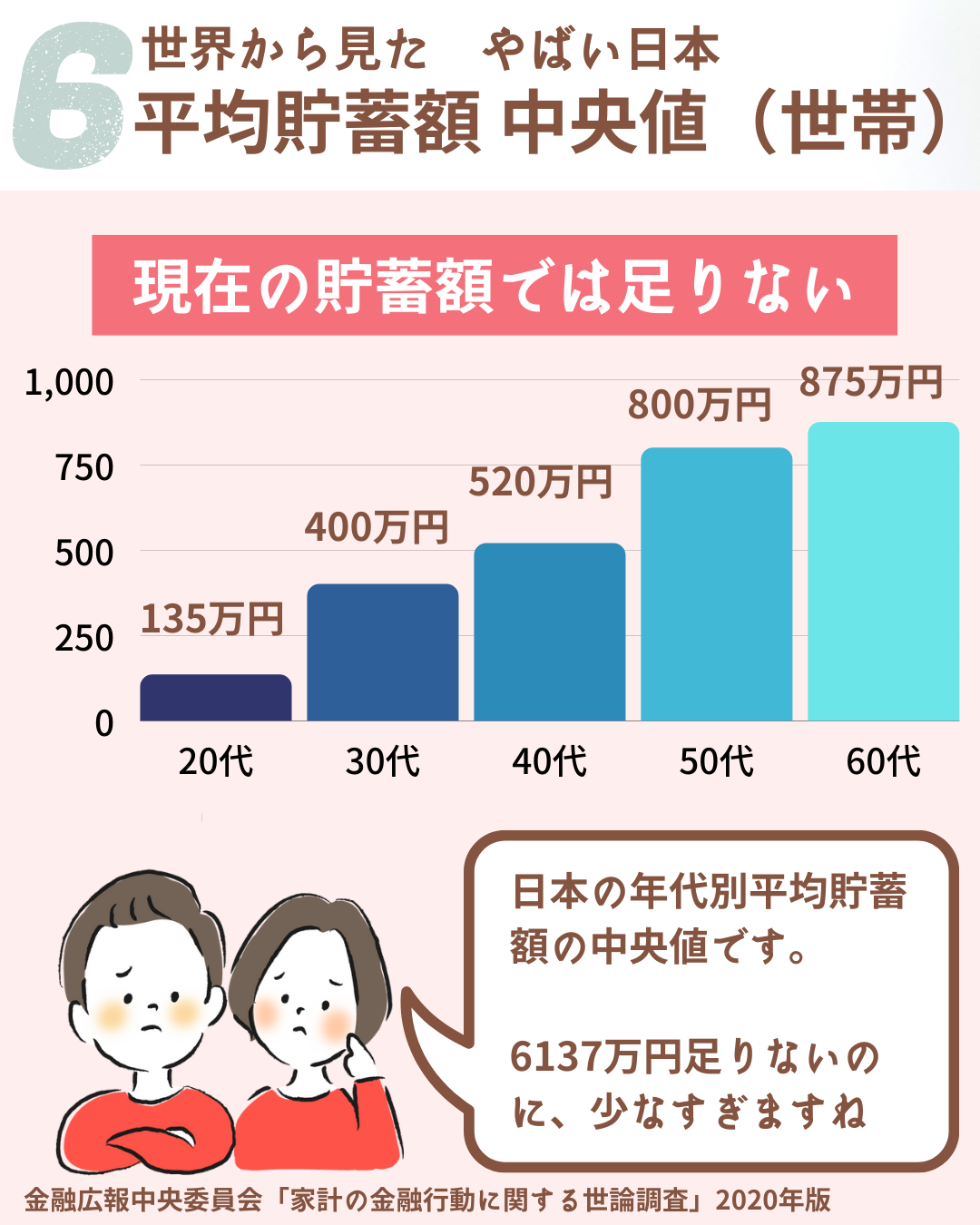

この不足額を補える貯蓄をすることはかなり難しいです

60歳まで会社員でがんばっても、6千万円足りないのですが、

日本の平均貯蓄額(中央値)は、

60代では、875万円。

・・・全然足りないですよね。(;゚ロ゚)

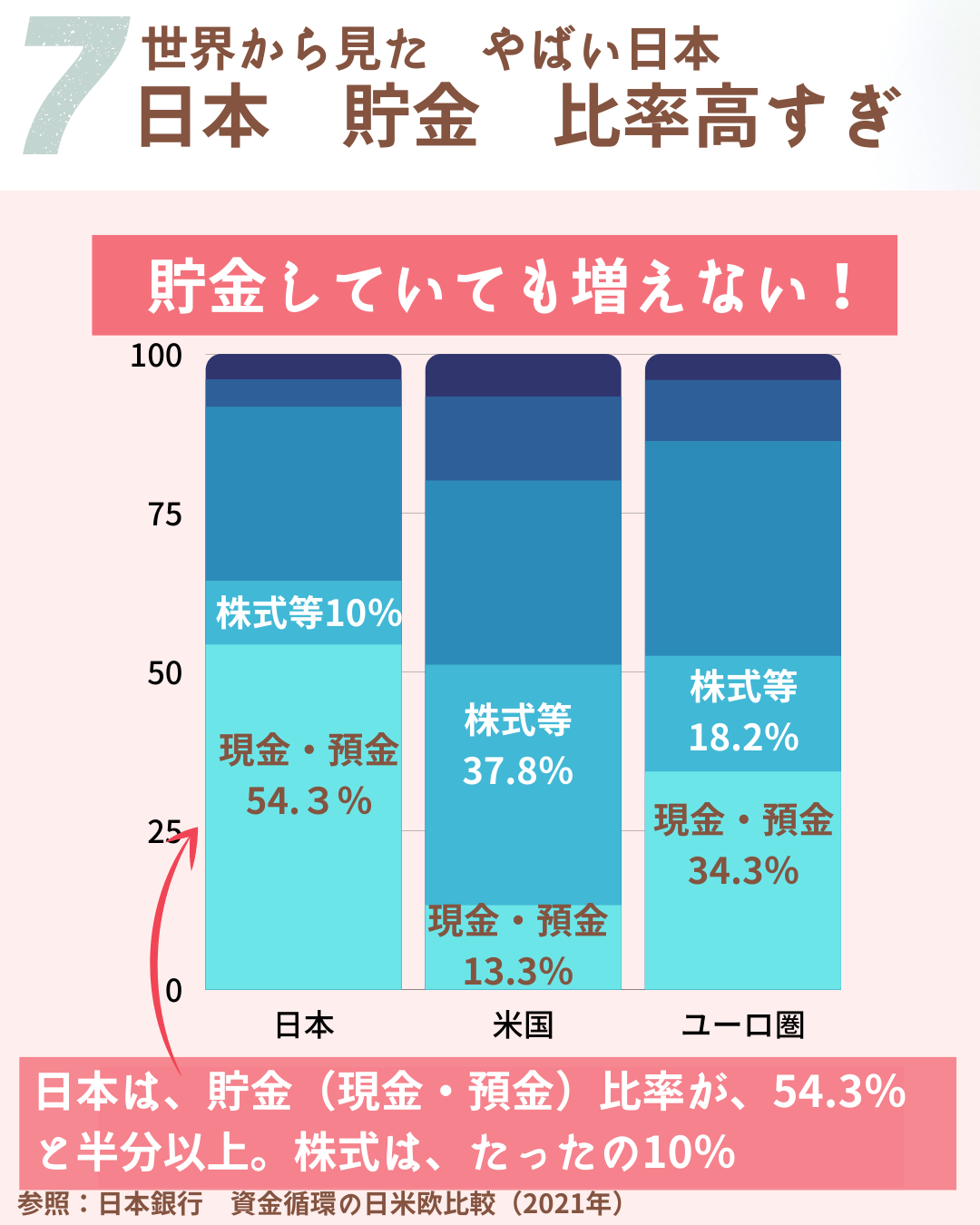

日本人は、貯金率が高い、投資率は低い

日本人は、貯金が好きと言われています。

日本人の貯蓄のなかの、貯金・預金比率は、米国やユーロ圏と比較して非常に高く、54.3%となっています。

一方、米国やユーロ圏は、株式等に回す割合が、多くなっており、投資で資産を増やしていく傾向があります。

日本人は、貯金・預金が多いけれど、給料も増えないし、銀行の金利は低いから、資産は増えていかないのですよ。

日本の銀行預金の金利は、0.001%ですからねぇ。

100万円を銀行に預けても、一年後に10円しか増えません。

10円で何が買えるかしら・・・・(T_T)

まとめ

今回は、世界から見た日本の“一生労働しないといけない”やばい状況について、データやランキングをもとに説明しました。

・日本の年金はあてにできません。

・日本の給料は世界と比較して低く、今後もあがりません

・60歳まで定年で会社員を務めあげても、一生の費用に対し、6千万円も不足します。

・日本人の貯蓄額はこれをカバーできる貯蓄額はありません

・日本人は、投資ではなく、貯蓄率が高い

大事なことだから3回書きましたよ。

自分の資産は自分で増やしていかないと、よぼよぼになっても、一生労働しないといけないような

状況になってきていることを実感されてきたのではないでしょうか。

一生労働したいですか?

私達夫婦は、いやです。

私達夫婦は、

• お金に不安のない生活がしたい

• 余裕のある暮らしがしたい

• 会社員を辞めて、自分たちのしたいことに時間をついやしたい

そういう理想の未来をつかむために、資産を増やしてきました。

自分たちの資産を守り増やしていかないと、一生労働しないといけない状況になっています。(最悪)

会社員や主婦の人たちは、日々の生活に追われて、

将来のことを考える時間もないかもしれませんが、

このLINEマガジンが、理想の未来を考え、

自分たちの資産を形成していくきっかけになれば嬉しいです。

では、次回は、投資をはじめる前に、

これを知るだけで収入が増える【お金の知識】

の話をしますね。

お楽しみに♪(^.^)/~~~